Cómo creó SmartPay una billetera de inclusión financiera desde cero

Tras décadas siendo ignorados en su mayoría por bancos y empresas de tecno- logía financiera, a los pequeños comercios y trabajadores con bajos salarios sin acceso a servicios bancarios de Vietnam les echó una mano SmartNet, una empresa del sector tecnológico-financiero de rápido crecimiento, para introducirles en la era digital. Se asoció con OpenWay, líder mundial en soluciones de software de pagos, para crear SmartPay, la primera billetera de pago móvil de Vietnam diri- gida a micro y pequeñas empresas y a la población no bancarizada del país. En los nueve meses transcurridos desde su lanzamiento en mayo de 2019, la billetera SmartPay ha captado 1,7 millones de clientes y ha registrado a 193 mil comer- cios en todo el país.

¿Cómo construyó SmartPay todo un ecosistema de inclusión financiera en Vietnam desde cero? ¿Qué pueden aprender de su éxito las empresas de tecnología financiera y los bancos en un mercado que no estaba desarrollado anteriormente?

Índice

Por qué la inclusión financiera es un desafío tan grande en Vietnam

En Vietnam, se estima que alrededor de 25 millones de personas no tienen acceso a servicios bancarios. Según informa el Banco Mundial, existe un sistema de servicios financieros de «dos niveles» en el país, al que acceden principalmente las grandes cadenas comerciales y los consumidores más ricos y bancarizados. Estos clientes de nivel superior están afiliados a bancos y utilizan pagos sin efectivo, mientras que los trabajadores de bajo salario y las micro y pequeñas empresas cobran y pagan solo en efec- tivo, sin acceso a productos financieros como préstamos y cuentas de ahorro.

¿Por qué tanta gente se las arregla sin una cuenta bancaria? Para muchas personas en sociedades dominadas por el dinero en efectivo, la capacidad de realizar pagos sin efectivo no es un incen- tivo lo suficientemente grande como para cambiar sus hábitos. Además, aunque las personas con bajos ingresos busquen servicios financieros formales, se enfrentan a varias barreras para acceder a ellos. En Vietnam, según un reciente estudio del Banco Mundial, 6,2 millones de adultos declararon que los servicios financieros estaban demasiado lejos para acceder a ellos, 2,2 millones de adultos dijeron que usar estos servicios era demasiado caro, 2,3 millones de adultos se vieron restringidos por la documenta- ción necesaria para poder solicitarlos y 1,1 millones de adultos no confiaban en la industria financiera.

Entre la población no bancarizada, hay 6 millones de micro y pequeños comer- cios, muchos de los cuales tienen pequeñas empresas en línea que venden a través de las redes sociales. También cuentan con pocos incentivos para actualizar sus métodos de aceptación de pagos. Comprar hardware adicional es caro y muchos no pueden permitirse pagar los costos derivados de cada transacción. En un estudio, se concluyó que los comercios no entendieron bien el proceso de pago y citaron la falta de asesoramiento o formación por parte de los bancos como impedimento para implementar nuevas formas de pago.

Los gobiernos y las organizaciones no comerciales, como el Banco Mundial, están tratando de llegar al sector no bancarizado. Aunque Vietnam no pudo cumplir el objetivo del gobierno de convertirse en una sociedad sin efec- tivo en el año 2020, recientemente adoptó una estrategia nacional de inclusión financiera más amplia que espera alcanzar en 2025. Uno de sus objetivos es que, en dicho año, el 80 por ciento de los adultos del país tengan una cuenta bancaria abierta. Según informa un portal de noticias, «la estra- tegia tiene como objetivo garantizar que particulares y empresas, y, en espe- cial, las personas con bajos ingresos e individuos vulnerables, así como las micro, pequeñas y medianas empresas, tengan acceso a productos y servicios financieros básicos, como pagos, trans- ferencias de dinero, productos de ahorro, crédito y seguros, de manera cómoda y a precios asequibles».

La investigación correcta conduce al modelo correcto

Que Vietnam logre este objetivo dependerá de lo bien que los bancos, las empresas de tecnología financiera y otras organizaciones respondan a las necesidades de la población no bancari- zada. Como regla general, los bancos se muestran reacios a prestar crédito o servicios financieros a personas que ganan poco dinero, pues se trata de transacciones en las que el beneficio por cliente se cifra en solo unos céntimos. Incluso a empresas de tecnología finan- ciera y organizaciones del sector privado les cuesta rellenar este vacío y optan por dirigirse a la población urbana y más próspera que ya utiliza los servicios bancarios tradicionales. Las empresas de tecnología financiera de Vietnam tienden a centrarse en el sector de las finanzas personales y minoristas. Más del 90 por ciento de los usuarios de billeteras electrónicas del país residen en las dos ciudades principales, Hanói y Ho Chi Minh. ¿Qué se podría ofrecer a los millones de personas no bancarizadas que viven en las zonas rurales de Vietnam?

Expertos en tecnología y finanzas de EE. UU., Austria, Canadá, Israel, Ucrania, Kazajistán, India y Vietnam crearon SmartPay. Sus décadas combinadas en años-hombre de experiencia global en operaciones, gestión de riesgos y protec- ción de datos en países con diversas economías alimentaron su interés por un gran segmento de la sociedad vietnamita: las micro, pequeñas y medianas empresas (lo que se conoce como MIPYMES) y la población no bancarizada. Este era un nuevo segmento de clientes casi intacto en Vietnam, y SmartNet vio en él una oportunidad para sacar ventaja. Nadie había diseñado todavía un producto digital para este segmento, pero SmartPay buscaba hacer más que eso: su objetivo era crear una plataforma de participa- ción financiera completamente nueva, lo suficientemente sencilla y atractiva como para atraer a esta población a sus primeras herramientas financieras y reunir a compradores y vendedores de bienes y servicios en su plataforma. ¡Objetivo ciertamente ambicioso!

Antes de desarrollar su producto, SmartPay realizó una investigación exhaustiva para trazar el ecosistema financiero actual que existía entre la población no bancarizada. A diferencia de las empresas de tecnología financiera, que se centraron en los hábitos de gasto de la clase media en Hanói y otras áreas urbanas, SmartPay investigó los estilos SmartPay: una ecosistema de billetera digital 7 de vida de los 25 millones de personas no bancarizadas, 6 millones de microco- mercios y hasta un millón de personas que venden principalmente a través de Internet, tanto en zonas urbanas como en regiones rurales. Descubrieron que las personas estaban haciendo varias cosas al mismo tiempo, desempeñando muchos roles diferentes a la vez como productores, vendedores, compradores y proveedores. Muchos producían cosas pequeñas y las vendían en la calle, mientras trabajaban en otros empleos. Pequeñas tiendas y quioscos vendían comida, zapatos y multitud de otros artículos pequeños. Curiosamente, existía una especie de comercio electrónico entre los comercios que vendían productos y servicios a través de Facebook y las redes sociales. Lo que todas estas personas tenían en común era el dinero en efectivo, y una falta de oportunidades para expandir su negocio, así como los riesgos asociados con esta forma de hacer negocios. Muchas inte- racciones financieras se llevaban a cabo de manera informal, lo que les dificultaba demostrar su solvencia ante posibles financiadores.

Estaba claro que cualquier solución de pago para esta población tenía que reflejar estos círculos superpuestos de relaciones y adaptar con comodidad el movimiento de dinero que ya existía en ella. Además, como los valores que se generaban y se movían eran tan pequeños, los costes de captación de clientes y de servicio tenían que ser cercanos a cero. De manera alentadora, SmartPay descu- brió que su segmento de consumidores estaba bien equipado para usar canales móviles, pues el 89 por ciento de la población rural de Vietnam tenía teléfonos móviles adecuados.

Era evidente que el uso de la telefonía móvil sería crucial para el éxito de la nueva solución.

Una plataforma fiable que aprovecha al máximo los datos

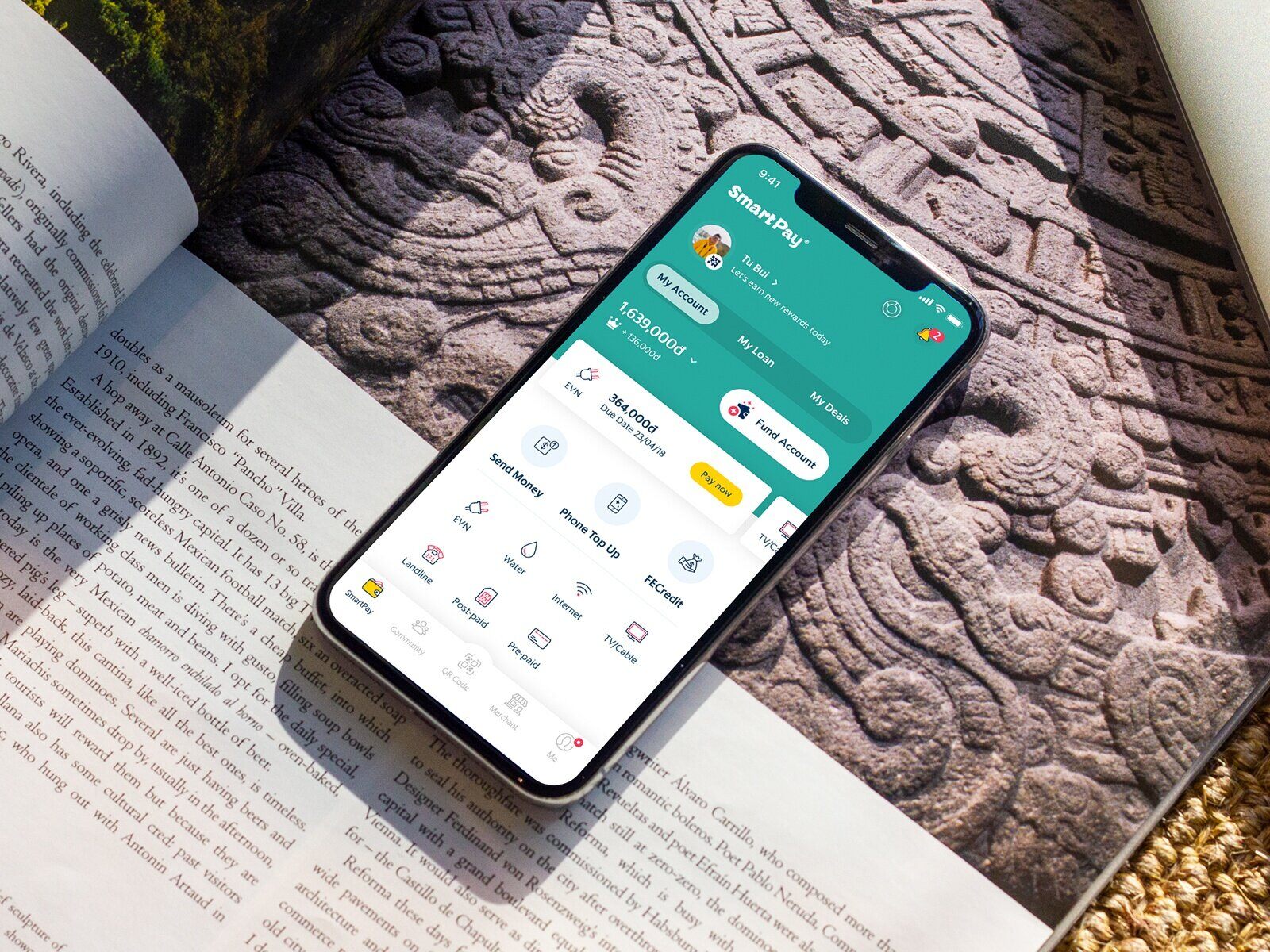

Tras una extensa investigación, SmartPay creó un modelo de negocio ambicioso, basado en la idea de un ecosistema de servicios financieros digitales que giraba en torno a una aplicación de billetera simple y fácil de usar: SmartPay.

SmartPay se diseñó para prestar servicios financieros fiables y estables a la pobla- ción con pocos o sin servicios bancarios. Detrás de la aplicación subyace una potente plataforma capaz de recopilar y acumular datos detallados de los clientes en conjuntos de perfiles. SmartPay permite el acceso a productos y servicios a través de una plataforma de partici- pación de clientes respaldada por redes de quioscos y comercios que mantiene SmartNet.

La billetera digital se dirige a dos grupos principales de clientes:

-

Particulares. Acceso al mercado masivo de servicios financieros, como transferencias P2P, pago de facturas, productos de ahorro y crédito, mercados, bolsa de empleo y otros, todo a través de una aplicación de billetera móvil.

-

MIPYMES. Soluciones de billetera personalizadas para el segmento de las MIPYMES con el fin de reducir la fricción de las transacciones, aumentar la velocidad del efectivo y permitir la financiación conductual.

Con este fin, SmartPay definió los siguientes principios comerciales para su solución de billetera:

-

Una red sin fricciones donde el dinero permanece de forma local. Una red sin fricción significa que el valor se mantiene en movimiento dentro de un sistema interconectado. La empresa aumenta la velocidad del dinero al permitir todo tipo de pagos de transacciones, transferencias, pagos con códigos QR de tipo P2P, P2C, y entradas y salidas de efectivo dentro de este ecosistema. De esta manera, el dinero permanece de forma local en beneficio de comunidades compuestas por los compradores y vendedores que interaccionan en la plataforma SmartPay.

-

Más valor que una simple transacción. Como los pagos digitales no son un incentivo suficiente para cambiar la dependencia de las personas del efectivo, la plataforma permitiría a las personas comprar bienes ofrecidos por comercios locales en condiciones de pago diferido y también acceder a una variedad de descuentos en la aplicación, promociones de campañas y programas de fidelización.

-

Círculo de confianza inteligente. Los beneficios de formar comunidades se vuelven obvios cuando las relaciones dentro de ellas son transparentes para todos. SmartPay puede reflejar una lista conocida de relaciones entre proveedores y clientes, y contiene un mercado de numerosos comercios dentro de la aplicación. Cuando un usuario de la aplicación necesita encontrar un comercio que venda un producto específico en su ubicación, SmartPay proporciona una lista de proveedores en un mapa. Los clientes pueden ver de inmediato si ya conocen a los proveedores, y los comercios también pueden ver si alguien ha estado buscando un artículo, mercado o campaña de promoción en particular y ponerse en contacto con ellos. Los clientes potenciales también pueden ver un resumen general de lo que hay accesible a su alrededor a través de reseñas de clientes, con las que la gente tiene la oportunidad de clasificarse y calificarse entre sí. SmartNet llama a esto el círculo de confianza inteligente: una comunidad entre comercios particulares y su grupo de clientes. Los grupos de comunidades forman entonces un universo financiero más amplio, lo que sería un ecosistema.

Una solución fácil y atractiva para la población no bancarizada

SmartNet entendió que, para atraer a los consumidores no bancarizados a toda una combinación de pagos móviles, retiradas de efectivo, pagos de facturas y préstamos, y acceso a microcréditos, todo esto tenía que ofrecerse en una aplicación fácil de usar. En primer lugar, los usuarios deben tener la posibilidad de descargar la aplicación en su telé- fono y comenzar a usarla en cuestión de minutos. Con este fin, SmartPay está diseñada con un proceso de incorporación intuitivo. Un cliente puede descargarse la aplicación SmartPay y completar un KYC automatizado y asistido por IA, regis- trarse por completo y comenzar a realizar transacciones en aproximadamente un minuto. Si el cliente es un comercio, puede optar a recibir un préstamo. Esto resulta particularmente importante para los microcomercios que operan con márgenes estrechos y plazos de pago inmediatos con sus proveedores.

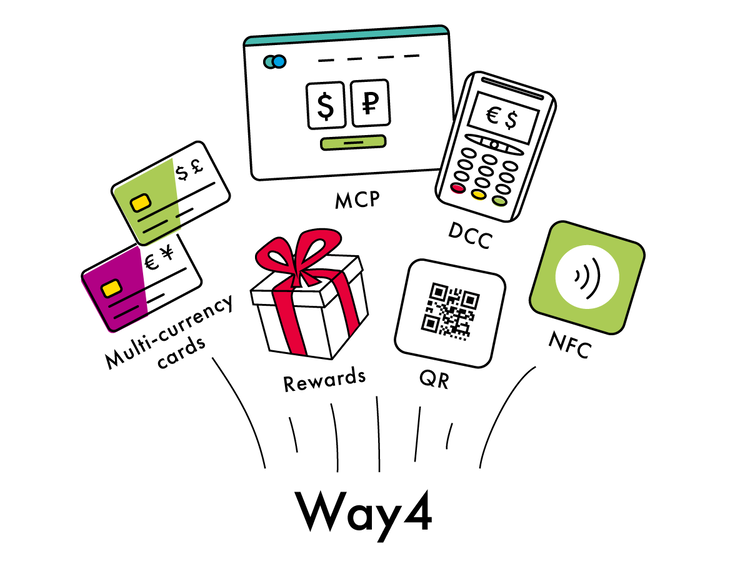

El desarrollo y lanzamiento de la billetera móvil de SmartPay también implicó una intensa colaboración con OpenWay, una empresa internacional de soluciones de software de pagos que tiene experiencia en la integración de sistemas de pagos en todo el mundo. El núcleo de la billetera móvil de SmartPay se basa en la plata- forma de billetera digital de Way4.

SmartNet se asoció con OpenWay para ofrecer no solo la posibilidad de realizar pagos, sino también el acceso a micro- créditos, un programa de fidelización, la capacidad de pagar facturas y préstamos, y realizar retiros de efectivo. Todo esto ayudó a impulsar la demanda de los consumidores por la billetera y expandir la red de comercios que aceptan SmartPay. Para ayudar a los pequeños comercios a jugar al mismo nivel que los gigantes de la industria, SmartNet y OpenWay se encar- garon de que la billetera de SmartPay incorpore las últimas tecnologías y de que se cumplan los requisitos de segu- ridad de la información.

Otros beneficios para los pequeños comercios incluirían ahorrar dinero en los costos de transacciones, la posibilidad de pagar a los proveedores de manera rápida y directa, mantener una conta- bilidad más clara gracias a los registros electrónicos y realizar un seguimiento con los compradores. Al ofrecer acceso a microcréditos basados en el historial crediticio disponible a través de la misma SmartPay: una ecosistema de billetera digital 11 plataforma, SmartPay también ofrece a las pequeñas empresas la posibilidad de acceder a la financiación que necesitan para crecer. Con el respaldo humano y la aplicación SmartPay instalada en un teléfono inteligente, cualquier comercio puede convertirse en un punto de venta local y obtener una herramienta útil para la gestión de ingresos y gastos, crear promociones y ofrecer pagos con códigos QR dinámicos y estáticos para atraer a más clientes.

A través de SmartPay, los clientes de los comercios también disponen de billeteras electrónicas personales, préstamos, seguros y pagos por servicios públicos como electricidad, agua, televisión e Internet. También pueden comenzar a realizar pagos con códigos QR y aprove- char las promociones y los programas de fidelización.

SmartNet se tomó muy en serio el estudio que demostró que la falta de respaldo lleva a los consumidores a distanciarse de las soluciones financieramente inclu- sivas. La empresa cuenta con una plantilla de varios miles de agentes de ventas que cubren 63 provincias y ciudades. Ayudan a las personas con la instalación y formación de SmartPay, incluyendo el asesoramiento a los comercios sobre cómo usar SmartPay como un simple punto de venta donde otras tecnologías de pago no son accesibles.

Acceso a productos de crédito y ahorro: superando obstáculos

Desafortunadamente, incluso con acceso a una billetera financiera, la población no bancarizada y con bajos ingresos a menudo se ve excluida de los productos de crédito y ahorro. Dos factores actúan en su contra: no pueden realizar el depó- sito mínimo esperado y no tienen forma de demostrar su solvencia crediticia al no tener historial con ninguna entidad financiera.

¿Cómo pueden los usuarios de Smar- tPay demostrar su solvencia si nunca antes han tenido acceso a productos de crédito? SmartPay está estructurada de tal manera que, al recopilar datos sobre cómo las personas utilizan realmente la plataforma, crea conjuntos de perfiles de comportamiento que proporcionan información sobre su vida financiera, lo que supone una representación de su vida cotidiana. Mientras que los bancos tradicionales no tienen forma de medir la solvencia crediticia basándose en transacciones pequeñas, SmartPay puede analizar los datos de gastos de una manera cuantificable, por ejemplo, si sus usuarios están pagando sus facturas regularmente o haciendo depósitos regu- lares en su cuenta. SmartNet también ha creado un portal de empleo en línea.A diferencia de los canales informales o las ofertas de trabajo que se colocan frente a las fábricas, esto permite a quienes se han trasladado al sector industrial desde áreas rurales acceder rápidamente a oportunidades labo- rales. Esto también ayuda a SmartNet a recopilar datos sobre si las personas están empleadas y tienen ingresos o no, lo que crea perfiles de consumidores más detallados.

¿Están estos objetivos e iniciativas de recopilación de datos en consonancia con las reglamentaciones nacionales? Por el momento, sí lo están. Una razón puede ser que, en Vietnam, los datos del consumidor recopilados de esta manera pueden demostrar la solvencia crediticia mucho mejor que otros instrumentos de reglamentación crediticia vigentes en otros países, como las agencias de crédito que realizan comprobaciones de antecedentes y realizan llamadas de referencia. Con los datos acumulados del consumidor, analizados en las bases de datos de SmartPay con inteligencia artifi- cial y aprendizaje automático, las familias con los ingresos más bajos de Vietnam pueden demostrar su solvencia y optar a recibir préstamos.

Se espera que muchas pequeñas empresas encuentren dificultades a la hora de acceder a préstamos para reactivar o expandir sus negocios durante la epidemia actual. SmartNet se ha convertido en el socio estratégico de muchas grandes corporaciones en finanzas y banca, como FE Credit / VP Bank. SmartNet relaciona a socios finan- cieros con socios bancarios para que se conozcan, lo que permite a los comercios acceder a préstamos a través de la apli- cación SmartPay y solicitarlos al instante. El proceso de aprobación y financiación del préstamo es completamente auto- mático, una gran ventaja cuando existen restricciones por el confinamiento y no es necesario visitar una sucursal bancaria física para presentar la documentación.

Todas las necesidades cubiertas en una única plataforma

Existen grandes ventajas por tener toda la billetera en una única plata- forma tecnológica en lugar de utilizar varios sitios. La plataforma de pagos digitales Way4 de SmartPay permite cubrir todos los aspectos del negocio de pagos, desde la emisión de tarjetas a la adquiriencia, switching, banca digital, billeteras móviles, pasarelas de comercio electrónico, tarjetas de fidelización y de flota. La empresa creó Para SmartNet una solución personalizada y flexible que cumplía todos los requisitos específicos de la comunidad de micro y pequeños comercios vietnamitas. Esto permitió a SmartNet alcanzar un costo por transacción aceptable, al tiempo que mantuvo la capacidad de aumentar las operaciones rápidamente.

La plataforma de Way4 permite que SmartPay se integre con socios y otros proveedores de servicios a través de API. Gestiona cuentas de billetera, procesa transacciones basadas en NFC y QR, y permite configurar programas de fidelización y precios dinámicos. Con una funcionalidad flexible y abundante, ayuda a las empresas a enfrentarse a nuevos desafíos, implementar funciones innovadoras y escalar de manera rápida y eficiente.

Éxito reflejado en números

Tras la introducción del producto, el éxito de SmartPay habla por sí solo. La aplica- ción se descargó más de 150 000 veces en los tres meses posteriores al lanzamiento y llegó a unos 500 000 usuarios solo siete meses después del lanzamiento. En agosto de 2020, más de 1,7 millones de consumidores vietnamitas utilizaban la billetera móvil. En los comercios, su aceptación pasó de 3000 comercios cinco meses después del lanzamiento a más de 190 000 comercios solo un año después del lanzamiento.

SmartPay es la prueba palpable de que, con una plataforma innovadora, orientada a datos y rentable, una billetera dirigida a un mercado no desarrollado puede acabar siendo un éxito comercial. Al crear un nuevo ecosistema financiero, ha gene- rado mayores ingresos y beneficios tanto para los comercios que utilizan el sistema como para la propia SmartPay como empresa. Con el panorama financiero y de pagos cambiando drásticamente durante la epidemia actual, la historia de éxito de SmartPay y OpenWay bien podría repetirse por quienes apuesten por nuevas soluciones digitales que impulsen la inversión y el crecimiento económico en un mercado en constante cambio.