Para desempeñarse mejor en su futuro financiero y estar preparados para tomar decisiones inteligentes, los niños necesitan aprender a ganar y gastar, a ahorrar e invertir, a usar el crédito de forma inteligente, pagar por la universidad, y reconocer y evitar el fraude financiero.

Educación financiera: el actual reto para los jóvenes

Los jóvenes ya son consumidores financieros que deben tomar complicadas decisiones financieras, como la formalización de los préstamos para estudiantes. Según cifras estimadas por Nationwide Building Society, Financial Times menciona que hay 2,8 millones de cuentas a nombre de menores de 18 años solo en Reino Unido y que cada año se abren 750 000 cuentas nuevas.

Muchos adolescentes tienen dificultades para comprender los asuntos económicos, ya que carecen de habilidades financieras básicas. De media, en las economías y países de la OCDE, el 22 % de los alumnos carecen de habilidades financieras básicas y solo el 12 % poseen conocimientos excelentes en educación financiera y pueden completar las tareas más complicadas, como gestionar cuentas bancarias y tarjetas de débito o comprender los tipos de interés de un préstamo o de planes de pagos móviles.

La OCDE evaluó la educación financiera de unos 48 000 estudiantes de 15-años pertenecientes a 15 países y economías (como China, Estados Unidos, Países Bajos, Polonia, Australia, Brasil, etc.) para conocer lo que podían hacer con los conocimientos que tenían sobre finanzas.

Según la prueba de educación financiera del Programa para la evaluación de estudiantes internacionales (PISA) de la OCDE, aproximadamente el 19 % de los alumnos de 15 años tenían una tarjeta de débito de prepago y el 56 % tenían una cuenta bancaria, pero menos de un tercio de los alumnos (31 %) poseían las habilidades necesarias para administrar su cuenta.

El trío financiero: hijos, padres y fondos

Los padres son la principal influencia que da forma a las actitudes de sus hijos en relación con la gestión del dinero. De media, entre las economías y países de la OCDE, el 84 % de los participantes debatía asuntos económicos con sus padres por lo menos una vez al mes, y los alumnos que lo hacían solían tener una mejor educación financiera.

Pockee, una aplicación financiera para adolescentes, realizó una encuesta a un grupo de padres del Reino Unido, cuyos datos revelaron que una amplia mayoría de los padres pensaban que era importante enseñar a sus hijos a ser responsables con las finanzas y el dinero. Por lo tanto, recomendaban que los niños empezaran a aprender sobre finanzas personales entre las edades de 8-10 u 11-13 años.

Otro estudio realizado por la Universidad de Cambridge destacaba que los hábitos financieros de los hijos empiezan a desarrollarse a edades tan tempranas como los siete años. Con esta edad, varios conceptos básicos se relacionan en gran medida con comportamientos «financieros» que se desarrollarán posteriormente. Entre cuatro y cinco años de edad, los hijos saben que necesitan pagar por los artículos que compran, pero puede que no comprendan que las monedas tienen distintos valores. Sin embargo, cuando alcanzan la edad de siete años, normalmente los niños pueden «representar» valores de forma cognitiva. Además, con esta edad el niño empieza a comprender que en los intercambios se realiza un conjunto de transacciones invisibles entre las partes, como pagos con tarjeta, complementos tecnológicos y pagos móviles.

Incluso si los padres se preocupan por enseñar a sus hijos buenos hábitos financieros desde una edad temprana, según el estudio de Experian, más de la mitad afirma que carecían de la confianza o los conocimientos necesarios para enseñar a sus hijos a administrar su dinero. Sin embargo, recientemente se han desarrollado varias aplicaciones para facilitar este aprendizaje de las finanzas, tanto para jóvenes como para padres.

¿Dinero para pequeños gastos, límites de gasto y tareas del hogar pagadas? La solución está en las aplicaciones

Los padres que quieran educar a sus hijos cuál es el valor del dinero, pero a la vez quieran conservar un margen de control sobre lo que hacen sus hijos con su dinero, pueden usar servicios basados en aplicaciones.

Por ejemplo, puede que quieran supervisar las compras de sus hijos o restringir lo que pueden gastar en compras desde la aplicación o descargas digitales. Además, pueden definir actividades, tales como completar tareas del hogar (ordenar el dormitorio, limpiar la mesa de la cocina, tareas de jardinería) para que su hijo se gane el dinero para pequeños gastos.

A pesar de que los niños son los principales usuarios de estas aplicaciones, los padres son en realidad los responsables de la toma de decisiones y, por tanto, los clientes finales. Sin embargo, cada hijo es distinto y cada familia tiene un enfoque diferente en relación con el dinero, que depende en gran medida de lo que funciona para el niño y la familia (cuándo empezar a dar dinero para pequeños gastos, cuánto hay que darle y si debe pagarle por realizar tareas del hogar y aprobar asignaturas).

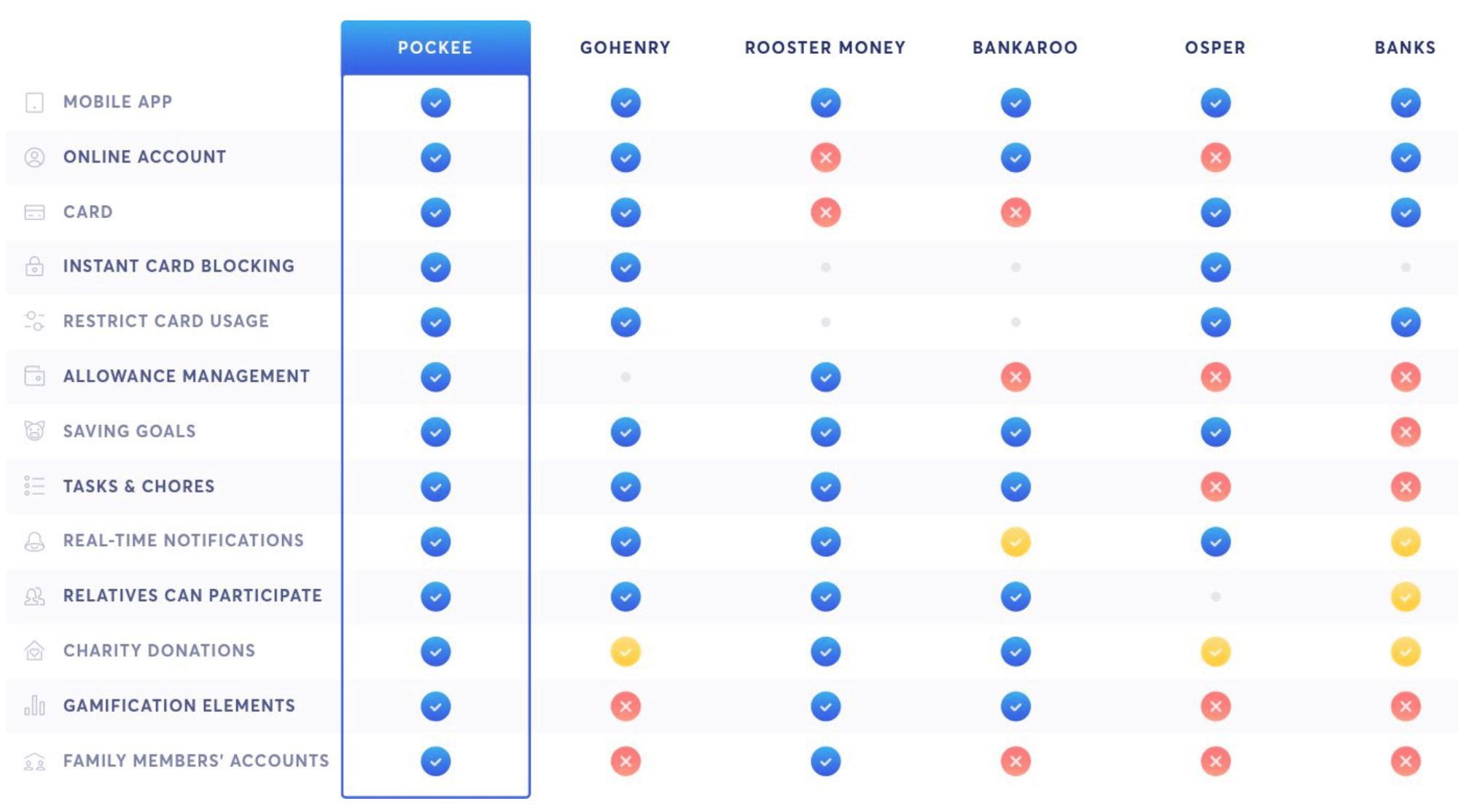

Antes de decidir cuál es la mejor aplicación que puede usar, hay varias características que vale la pena tener en cuenta:

Tener una tarjeta sin contacto asociada (por ejemplo, Osper, goHenry y Nimbl) que permita a los padres abrir cuentas en línea controladas a través de smartphones.

-

Posibilidad de recargarla desde el teléfono de los padres.

-

Establecer límites de gasto.

-

Proporcionar a los hijos una herramienta educativa que les ayude a aprender el valor del dinero de una forma divertida y no invasiva.

-

Conseguir que la plataforma sea flexible para que pueda adaptarse a padres e hijos, según su edad y madurez.

-

Incluir elementos de ludificación que facilitarían el aprendizaje sin crear adicción en el niño.

-

Posibilidad de «bloquear» la tarjeta si se ha perdido o robado.

-

Garantizar elevados estándares de seguridad.

Ejemplos de aplicaciones bancarias familiares o aplicaciones de paga semanal para niños y jóvenes adultos en Europa

Roostermoney es una aplicación virtual de elaboración de presupuestos para niños a partir de 4 años, que les permite realizar un seguimiento de sus fondos, ahorrar para alcanzar objetivos y ganar premios, siempre con la supervisión de los padres. Los niños aprenden a administrar su dinero con «botes» etiquetados como «gastos», «ahorro», «entrega» y «objetivos». También les permite ganar más dinero por alcanzar determinados «logros» y completar tareas del hogar. Los padres pueden configurar una paga semanal automática, lo que elimina la molestia de acordarse de guardar cambio en la casa para pequeños gastos.

Roostermoney ofrece la característica «Dividir paga», que divide automáticamente la paga de los niños en distintos botes (para ayudarles a pensar lo que pueden hacer con su dinero).

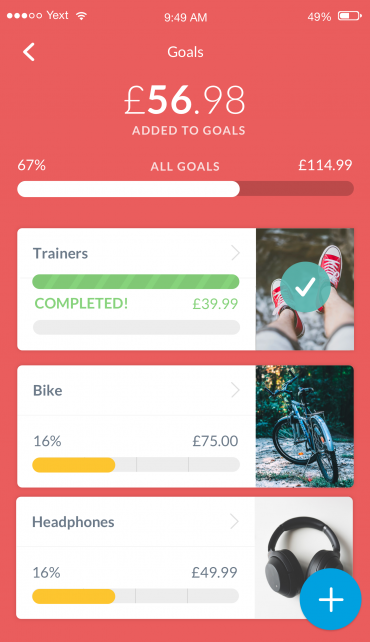

Para que los niños aprendan el valor del dinero, pueden configurar la característica de objetivos de Roostermoney, lo que les permite ahorrar para conseguir las cosas que quieran.

Osper, la banca móvil para jóvenes, se ha diseñado para niños de entre 8 y 18 años de edad. La aplicación tiene asociada una tarjeta de débito de prepago, respaldada por MasterCard, que permite a los padres supervisar los gastos de sus hijos. Los padres pueden configurar una paga para el hijo directamente desde la aplicación. Los niños también pueden etiquetar los gastos con distintas categorías y aprender a mejorar sus hábitos de control de presupuesto. Las tarjetas no se pueden usar para nada relacionado con juegos de azar, alcohol u otras actividades inapropiadas para menores de edad.

goHenry (que ayuda a millones de niños a gestionar correctamente su dinero) permite a los padres entregar a sus hijos dinero digital para pequeños gastos y está pensado para jóvenes de entre 6 y 18 años. Los niños reciben una tarjeta de débito Visa sin contacto de prepago con controles parentales a través de una cuenta en línea vinculada. Con goHenry, los padres reciben una notificación en el teléfono cada vez que su hijo usa la tarjeta. Los padres pueden elegir si las tarjetas se usan en línea, en tiendas físicas o en cualquier otro lugar. Los padres pueden definir tareas que sus hijos tienen que completar a cambio del dinero para pequeños gastos. Además, pueden bloquear y desbloquear la tarjeta al instante desde su teléfono. Actualmente, es necesario ser residente del Reino Unido para tener una cuenta de goHenry.

Sin embargo, la aplicación no permite tener varias cuentas de padres ni control doble en una cuenta de goHenry. Esto se debe a que el banco emisor de la tarjeta necesita que cada cuenta de goHenry tenga un propietario legal. Si el otro tutor legal desea cargar dinero en la cuenta, se le puede invitar como familiar.

Con la guía para padres y las funciones de ganar y ahorrar de goHenry, los niños aprenden a ganar, ahorrar y gastar de una forma idónea para ellos.

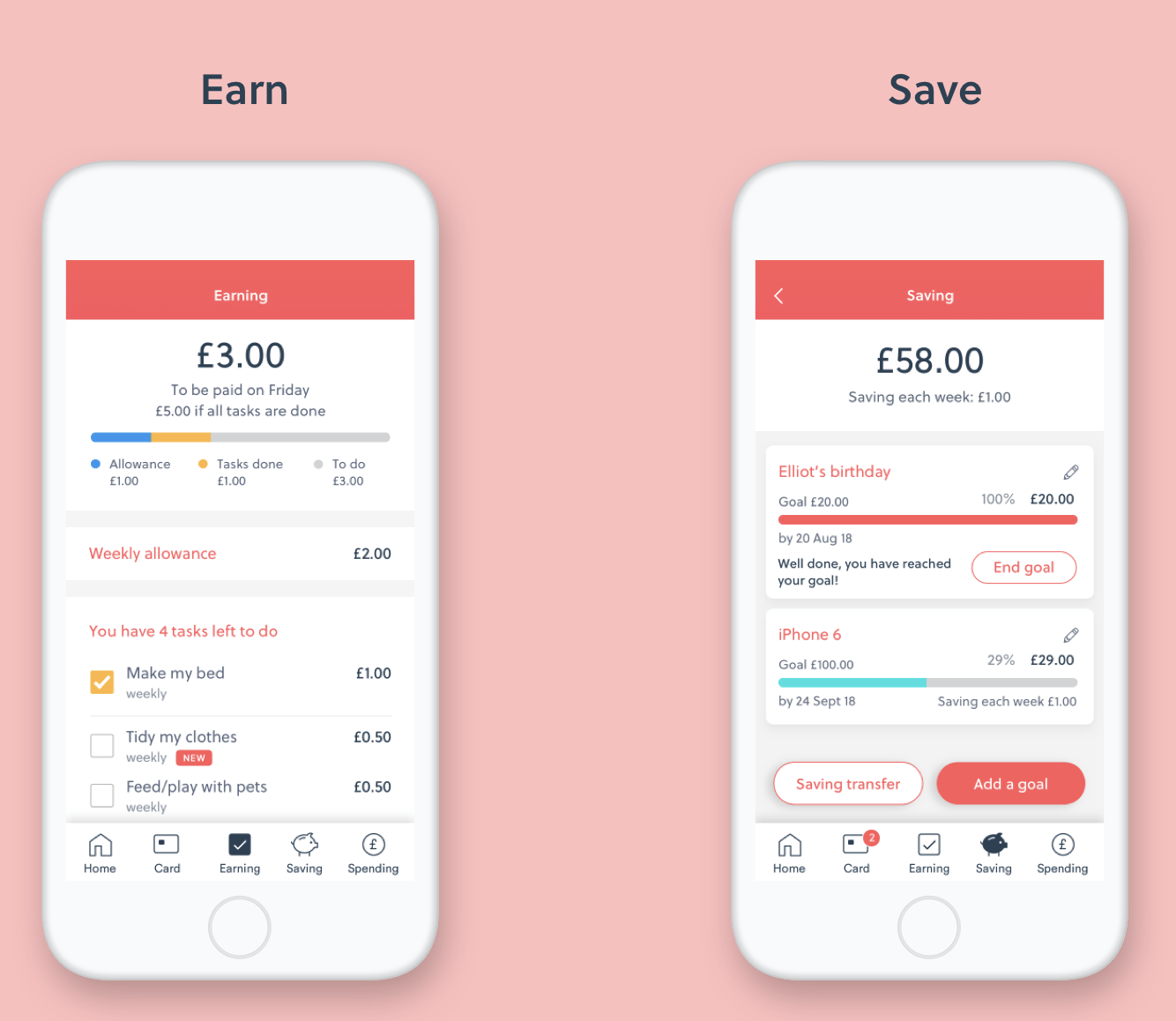

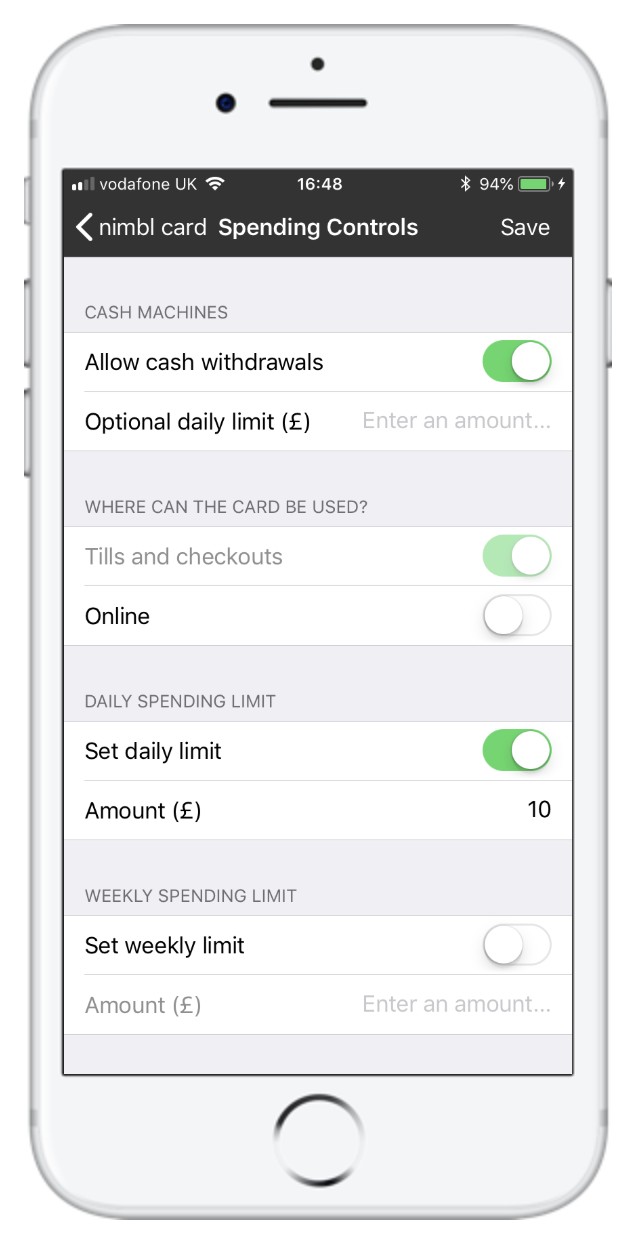

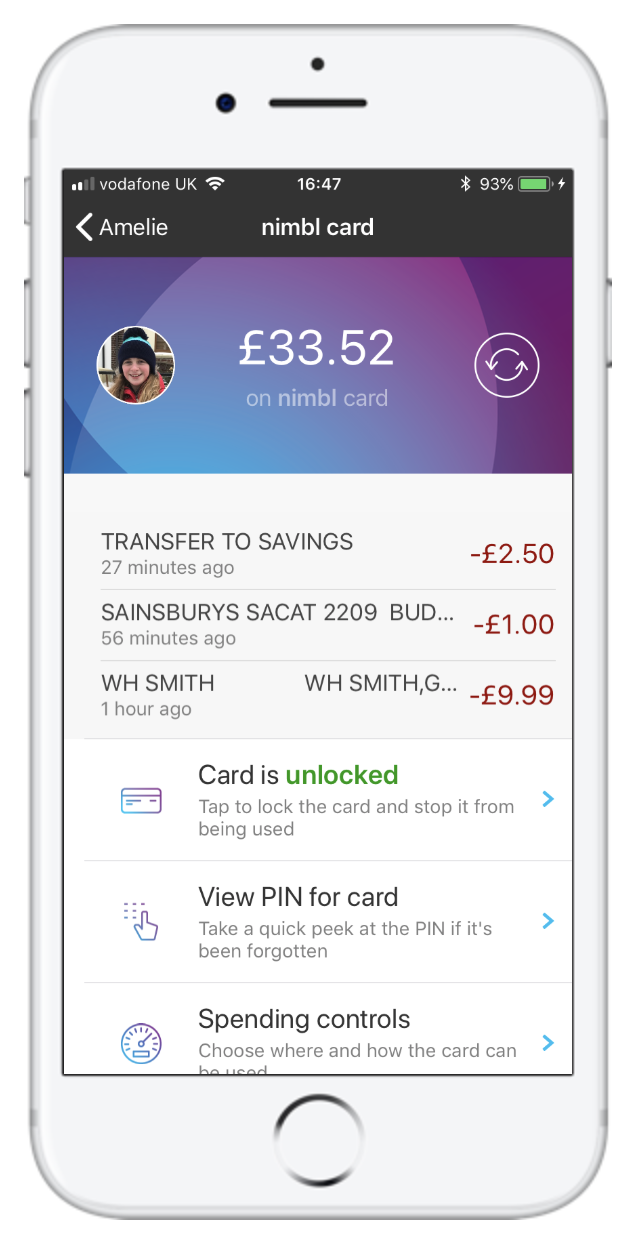

Nimbl va dirigido a niños y adolescentes de entre 8 y 18 años; la aplicación tiene asociada una tarjeta de débito MasterCard de prepago que permite a los padres recargar, supervisar y controlar los gastos de sus hijos a través de la aplicación. También incluye una herramienta de microahorros para animar a los niños a ahorrar. De esta forma, una función de ahorro permite transferir un importe fijo de dinero desde la tarjeta de débito de prepago del niño a su cuenta de ahorro. Los padres pueden desactivar las retiradas de efectivo o las compras por Internet, así como bloquear y desbloquear la tarjeta a través de la aplicación.

Los usuarios o solicitantes deben ser el padre/madre o tutor legal del niño para el que se solicita la tarjeta; dicho usuario debe ser mayor de 18 años y residente en Reino Unido.

Para promocionar buenos hábitos financieros para niños y adolescentes de entre 8 y 18 años, Nimbl ofrece controles de gastos que ayudan a los niños a aprender dentro de un entorno seguro.

El servicio de Nimbl viene acompañado por una tarjeta de prepago y, para garantizar su seguridad, permite a los usuarios bloquear y desbloquear la tarjeta desde la aplicación.

Vipps U15 es un servicio de pago ofrecido por Vipps, una aplicación de pagos móviles Noruega basada en el consentimiento parental. Esto quiere decir que los padres deben añadir a su hijo/a en la aplicación de Vipps para que pueda crear su propio perfil. El niño/a debe tener un número de identificación personal noruego y un teléfono móvil con un número de teléfono noruego. Además, ambos padres deben tener un perfil de Vipps activo verificado por BankID.

Vipps U15 permite a los niños recibir, solicitar y transferir dinero a otras personas. Ambos padres deben dar su consentimiento para que el niño/a pueda transferir dinero a particulares.

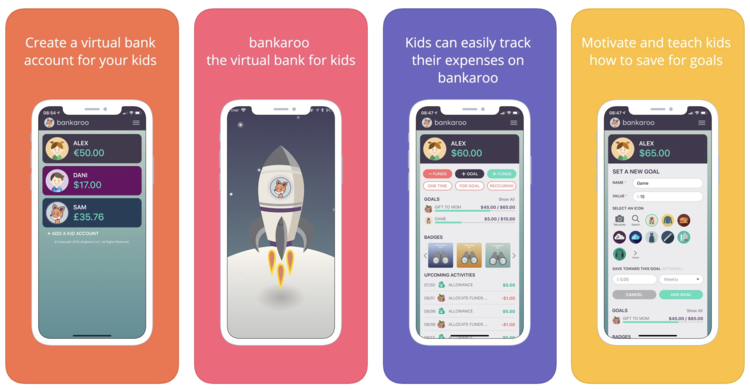

Bankaroo es un banco virtual educativo para niños que les ayuda a aprender qué es el dinero, crear presupuestos, definir objetivos, ahorrar y ser responsables sobre sus decisiones. Se ha diseñado para jóvenes con habilidades básicas de lectura. La mayoría de sus miembros tienen entre 5 y 14 años.

La plataforma ofrece una interfaz para familias y es accesible mediante la web y aplicaciones móviles.

Con Bankaroo, los niños pueden gestionar fondos, transferir dinero e incluso ser generosos y donar fondos a asociaciones benéficas.

Bankaroo anima a los niños a definir sus propios objetivos de ahorro.

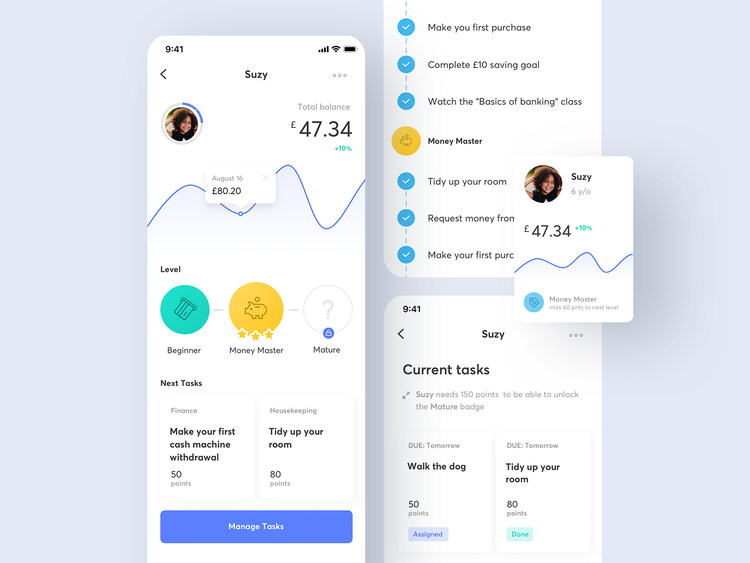

Pockee es una plataforma de cupones móviles popular en Grecia y, como la aplicación es altamente personalizable, también se ha creado una característica que pueden usar padres y niños con edades comprendidas entre 8 y 16 años. Con Pockee, los padres pueden asignar tareas a sus hijos; la aplicación se ha diseñado para adaptarse a un público amplio, ya que cambia cuando los niños crecen y obtienen otras expectativas. Además, los menores pueden realizar un seguimiento de sus actividades principales, controlar sus gastos, enviar dinero, administrar sus tareas y editar los límites de gasto.

La plataforma ofrece cursos en video y cuestionarios interactivos adecuados para la edad de cada usuario, lo que permite a los jóvenes aprender sobre las finanzas personales. Los niños pueden completar tareas para ganar puntos e insignias. Al desbloquear nuevos niveles, podrán usar nuevos servicios o pedir una paga.

Pockee introduce elementos de ludificación como insignias (Principiante, Maestro del dinero) y niveles para facilitar el proceso de aprendizaje financiero.

Los proveedores de tecnología no son los únicos que ofrecen dichas aplicaciones, ya que los bancos también ofrecen aplicaciones financieras para menores, con la diferencia de que la oferta de su producto principal para niños es abrir una cuenta bancaria o de ahorro. Una cuenta bancaria de niños funciona igual que una cuenta bancaria convencional, pero con pequeñas diferencias. Muchos bancos permitirán a los niños abrir cuentas corrientes a partir de 11 años, aunque algunas están restringidas a adolescentes a partir de 16 años. Para los niños menores de 16 años, un padre o tutor normalmente tendrá que abrir la cuenta en la sucursal. Algunas cuentas bancarias para niños ofrecen intereses de bonificación y, para ganar ese interés, los titulares de la cuenta tienen que cumplir determinados criterios. Algunos de estos criterios son realizar un mínimo de ingresos al mes y no retirar dinero.

Algunas cuentas de este tipo ofrecen competitivas tarifas estándar y, con estas cuentas, sus hijos pueden ganar intereses sin tener que cumplir requisitos de ingresos o retiradas. La forma en que su hijo/a accede a los fondos depende de la cuenta seleccionada.

En Reino Unido, bancos como Monzo, Metro, Nationwide, Santander, Barclays, Lloyds y muchos otros ofrecen cuentas de ahorro para niños.

En general, las aplicaciones de gestión de dinero pueden usarse como herramientas de aprendizaje de educación financiera, y pueden resultar más eficaces que aburridas charlas o libros de texto. La mayoría de aplicaciones de gestión de dinero para jóvenes actúan como bancos virtuales que ofrecen lecciones sobre cómo elaborar presupuestos y ahorrar dinero para objetivos de gastos. Además, tienden a hacer hincapié en la interacción entre padres e hijos, ya que algunas de las características comunes permiten realizar un seguimiento de las tareas domésticas que necesita realizar un niño para recibir la paga de sus padres.

Creación de carteras para jóvenes mediante WAY4 Wallet

¿Quiere obtener más información sobre las funciones de WAY4 Wallet, leer casos de clientes relevantes de todo el mundo y comprender las ventajas de nuestra plataforma de billetera en comparación con otras soluciones? Consulte nuestra página web y descargue el folleto o solicite una demostración.

.png)