Billeteras digitales: elija la estrategia para su negocio

La popularidad de las billeteras digitales se disparó durante la pandemia de COVID-19. Tal vez haya estado siguiendo el éxito de Venmo, que en dos años creció de 10 millones a 40 millones de usuarios y triplicó el volumen anual de pagos. En el año financiero 2021, hubieron más de 25 billones de transacciones UPI en India, incluyendo transferencias P2P usando billeteras digitales y pagos P2M usando Códigos QR. Incluso las billeteras de inclusión financiera, como SmartPay, han alcanzado un estado cercano al de superaplicación en solo unos pocos años al conectar a 2,5 millones de usuarios infrabancarizados y no bancarizados.

Tal vez esté pensando en un servicio o producto interesante para su empresa emergente de tecnología financiera. O puede que sea una entidad consolidada que ve la oportunidad de prestar servicios adicionales de valor añadido a su base de clientes leales y atraer a nuevos clientes, y quizá de expandirse a un grupo demográfico más grande. Nosotros, en OpenWay, proveedor de primer nivel de la plataforma de billetera digital Way4, hemos diseñado las billeteras digitales más exitosas en diferentes regiones del mundo y hemos añadido conocimientos basados en nuestras propias experiencias. Siga leyendo para obtener más información: ¿cuál es el panorama del mercado de las billeteras digitales? ¿Quiénes son los actores clave y cómo surgieron de sus respectivos nichos para convertirse en historias de éxito? ¿Qué puntos de partida y estrategias podría elegir para desarrollar su negocio de billetera digital?

Índice

El mercado de billeteras digitales en 2021-2022

¿Qué es una billetera digital en 2021-2022?

Las billeteras digitales son aplicaciones basadas en software que ofrecen un acceso unificado y seguro a contraseñas y datos de pago almacenados, a menudo para diferentes formas de pago basadas en dispositivos móviles. Pueden definirse como disruptores de la banca tradicional, pues invaden el territorio bancario al ofrecer préstamos, tarjetas de débito y crédito e inversiones. Pero sería un error considerarlas simplemente una aplicación bancaria en línea de nueva generación, pues no tienen que estar vinculadas a ninguna cuenta bancaria, ni siquiera a un riel de tarjeta, para ese caso. Además de ofrecer funcionalidades de pago, las billeteras almacenan información de tarjetas de fidelización, cupones digitales, entradas y tarjetas de embarque. Pueden habilitar una variedad de escenarios de pago, incluidos P2P (entre iguales), C2B (cliente a empresa), M2C (comercio a cliente) y cualquier combinación de estas transacciones.

Las billeteras digitales también desempeñan un papel importante como punto de entrada a diversos servicios financieros para las poblaciones no bancarizadas e infrabancarizadas. Aunque pueden encontrar servicios bancarios que sean inaccesibles o inconvenientes, la simple incorporación en línea con verificación KYC que ofrecen las billeteras digitales resulta atractiva y razonable. A medida que la población no bancarizada se familiariza con las billeteras digitales y las usa regularmente en calidad de consumidores o comercios, se vuelve más resistente financieramente. Por ejemplo, las pymes pueden usarlas para llegar a más clientes potenciales, generar ingresos adicionales a través de los servicios ofrecidos a través de la aplicación y recibir pagos sin contacto sin invertir en terminales de punto de venta.

El informe de pagos globales de McKinsey 2021 muestra un gran aumento en su uso, especialmente en Asia y Australia. EMEA y ambas Américas registran tendencias similares. En EE. UU., unos 150 millones de personas han declarado usar billeteras digitales este año en lugar de efectivo o tarjetas. Según Juniper Research, el gasto a través de billeteras digitales crecerá a nivel mundial de 5,5 billones de dólares a más de 10 billones de dólares en 2025.

Destino: superaplicación

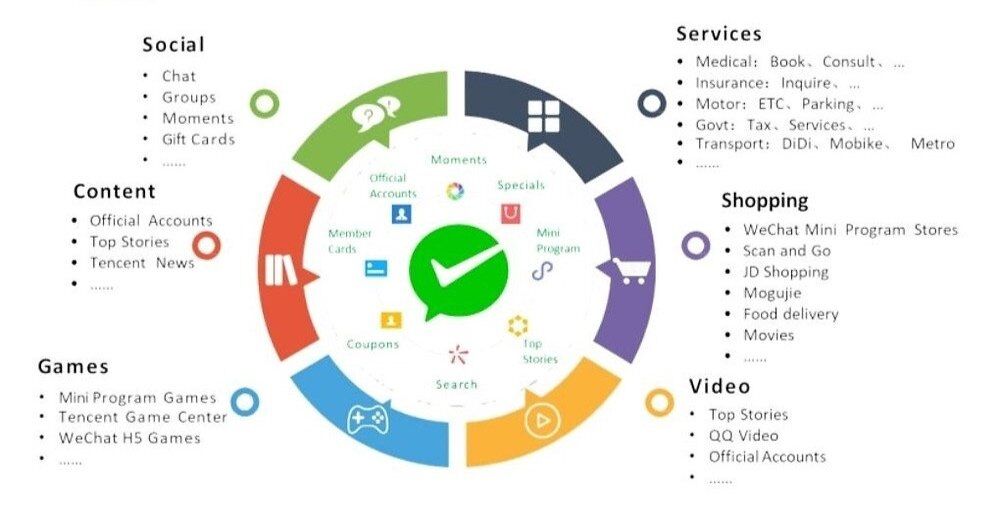

El objetivo brillante de muchas billeteras digitales es transformarse en una superaplicación como WeChat o Alipay en China. Se trata de plataformas en línea integrales y autónomas para una variedad de productos y servicios, comunicación y actividades de mercado, juegos, almacenamiento y gasto de criptomonedas, e incluso servicios sanitarios, gubernamentales y públicos. Para retener a las personas en su ecosistema y seguir siendo relevantes para diferentes perfiles de usuarios en un gran público, las superaplicaciones dependen en gran medida de las enormes cantidades de datos de clientes que recopilan. Por eso las billeteras digitales son, evidentemente, mucho más que una solución «front-end». El plan para lograr una superaplicación debe contener un «back-end» potente con una base de datos dedicada para almacenar datos de cuentas, admitir transacciones en línea y unas API para conectarse a servicios externos. Además, como ocurre con todas las empresas basadas en datos de clientes, la regulación puede desempeñar un papel decisivo. Esto significa que el éxito de las superaplicaciones de Asia podría no replicarse de la misma manera en otras regiones.

Una historia de éxito notable fuera de Asia es la superaplicación VodaPay de Sudáfrica, desarrollada en colaboración con Alipay por Mondia Digital y su empresa de pagos digitales Mondia Pay. Además de sus funciones típicas de billetera digital, también integra otras plataformas de contenido personalizado de Mondia Digital con la aplicación, como un portal de salud móvil gratuito para necesidades maternas, neonatales e infantiles, y permite a los desarrolladores y empresas de terceros unirse fácilmente a la superaplicación a través de subaplicaciones descargables.

Sin embargo, es importante tener en cuenta que muchas de estas superaplicaciones no se lanzaron de la noche a la mañana. Más bien, se desarrollaron a partir de distintos nichos de mercado que les ayudaron a consolidar sus ofertas básicas y, finalmente, convertirse en un actor clave en el segmento de las billeteras digitales.

¿De dónde vienen las billeteras digitales que tienen éxito en el mercado?

Las billeteras digitales han ido evolucionando a partir de estos mercados típicos:

Comercio electrónico: el camino de desarrollo más obvio de las mayores billeteras digitales como Alipay, PayPal y Rakuten. Estas se desarrollaron primero para facilitar el pago en línea al guardar los datos de la tarjeta de pago del consumidor y permitir que se usen rápidamente y de forma segura. A partir de ahí, se convirtieron en agregadores de pagos que ofrecen acceso a múltiples tarjetas, puntos de bonificación, QR, sin contacto y otras funciones de pago. Son muy cómodas y seguras, y también permiten llenar el vacío en ausencia de medios de pagos tradicionales, un papel que también desempeñan las billeteras de pago P2P. Algunas billeteras de comercio electrónico conocidas han alcanzado rápidamente el estatus de superaplicación. Alipay, la mayor plataforma mundial de pago móvil, ahora se usa de forma generalizada tanto en tiendas como en línea.

Pagos P2P: estas soluciones de dinero móvil las desarrollaron operadores de redes móviles para superar los desafíos que planteaba transferir dinero sin una cuenta bancaria. Su influencia en regiones como África, con una alta penetración de telefonía móvil, es considerable. Según Stripe, en 2019, el 49 % del PIB de Kenia se procesó a través de M-Pesa. El 93 % de los kenianos tiene acceso a pagos móviles. Se están añadiendo otros servicios a estas billeteras, como el comercio electrónico.

Pagos en el punto de venta: primero se desarrollaron teniendo en cuenta los pagos sin contacto en tiendas, como los pagos NFC y mediante QR. Estos han evolucionado para incluir otras funciones, como la venta minorista en línea y los programas de fidelización. Como ejemplos cabe citar a los «Big Pays», como Apple Pay, Google Pay y Samsung Pay. Curiosamente, aunque muchos bancos han utilizado «Big Pays» como intermediarios para los servicios de tokenización, otros han decidido no depender de un proveedor externo con sus tarifas y han optado por implementar sus propias soluciones de billetera HCE. OpenWay ha ayudado a varios bancos a lanzar soluciones de billetera basadas en Android, entre las que se encuentran Eurasian Pay de Eurasian Bank y OshadPay de Oshadbank.

Redes sociales y plataformas de mensajería: también llamadas comercio social, estas billeteras evolucionaron a partir de simples funciones P2P en plataformas populares de mensajería y redes sociales para convertirse en sus propias aplicaciones de estilo de vida y comercio electrónico. Las ventajas son una alta base de usuarios desde el principio (por ejemplo, WeChat tiene 1100 millones de usuarios activos mensuales) y ningún proceso de pago en comercios. WeChat Pay y Line Pay son actores influyentes en China. Facebook, además de su existente Facebook Pay, acaba de lanzar Novi —una billetera digital que permite a los usuarios de Guatemala y EE. UU. enviar dinero a través de la moneda estable Paxo.

Criptomonedas: las billeteras de criptomonedas siempre han ofrecido una forma segura de comprar, almacenar e invertir en criptomonedas, aunque, recientemente, algunas se han centrado en los servicios de pago y en atraer a socios de alto perfil. BitPay, por ejemplo, permite convertir 12 criptomonedas en dólares y cargarlas en su tarjeta Mastercard de prepago de BitPay. La tarjeta de BitPay se puede cargar en Google Wallet y se puede usar en cualquier lugar. Curiosamente, BitPay se asoció recientemente con Verifone para permitir que se realicen compras en línea y en tiendas con 11 criptomonedas admitidas en BitPay directamente a través de la aplicación BitPay Wallet sin convertirlas a una moneda fiduciaria.

¿Aceptarán los comercios su billetera?

Independientemente de si el nicho elegido para su billetera digital se encuentra en un mercado saturado o en otro con una mala infraestructura digital, su éxito dependerá de la disposición que tengan los comercios a aceptarla. Vale la pena preguntarse si la estrategia de su organización aborda correctamente los incentivos y las barreras para la aceptación de la billetera digital. Veamos la lista:

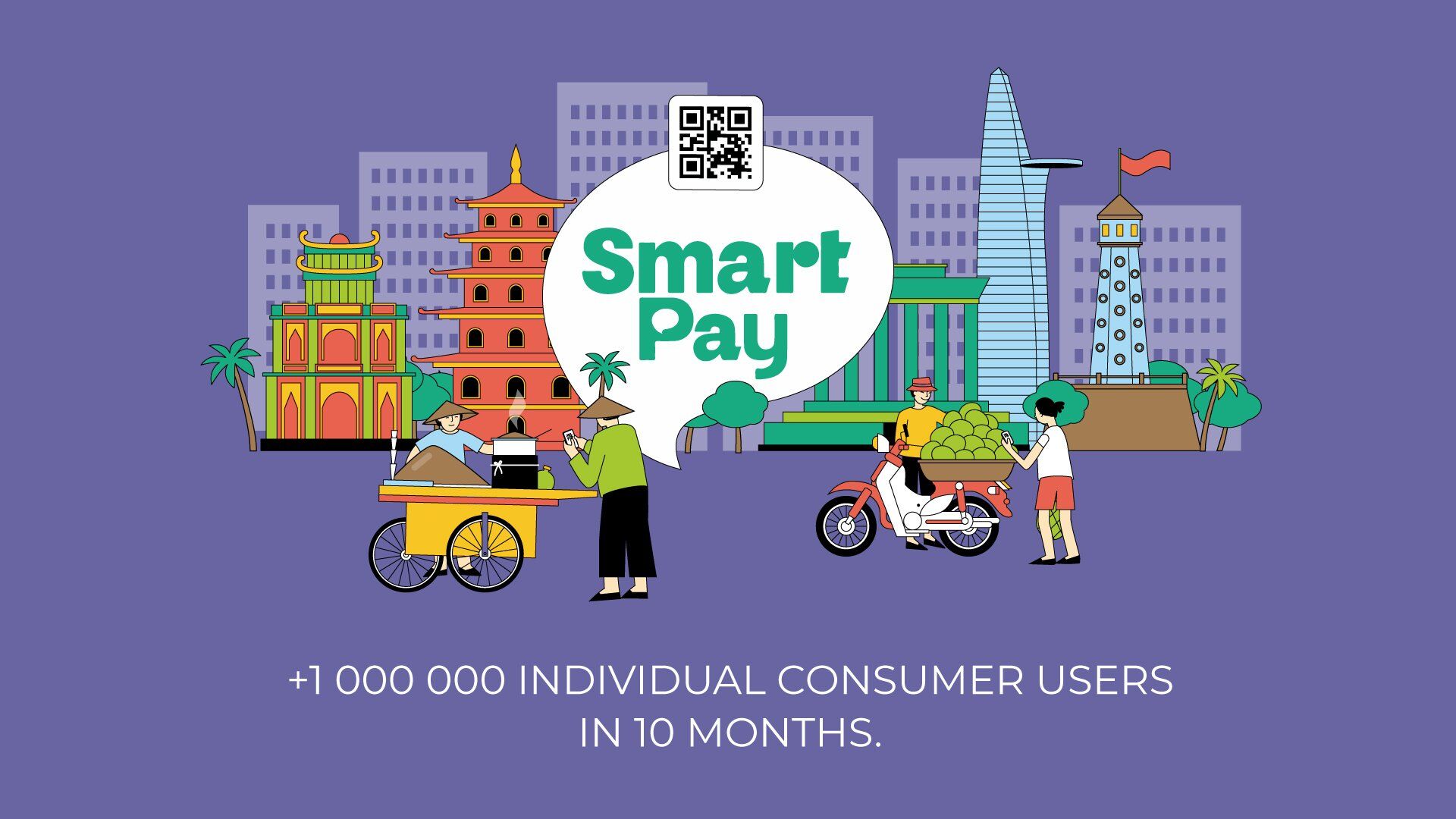

Un comercio que usa SmartPay, billetera de inclusión financiera de mucho éxito. SmartPay la utilizan más de medio millón de comercios en todo Vietnam, tanto en áreas urbanas como rurales.

Razones por las que los comercios quieren aceptar billeteras digitales:

-

La demanda de los consumidores es alta. Ya no solo en Asia, sino en todas las regiones del mundo, la pandemia ha acelerado la demanda de pagos digitales. Obviamente, los comercios quieren estar al tanto de las preferencias de sus consumidores, especialmente las de la Generación Z y «millennials».

-

Tarifas de transacción reducidas. Las billeteras suelen ser ecosistemas de bucle cerrado y los costes de las transacciones H2H son inferiores para los proveedores en comparación con las tarifas de transacción que cobran los sistemas de pago internacionales. Esto, a su vez, puede reducir sustancialmente las tarifas para los comercios.

-

Resulta más fácil ofrecer una buena experiencia al consumidor. La reducción de la fricción para los compradores fomentará el gasto.

-

Acceso a mercados sin explotar a través de servicios de valor añadido. Un mercado digital que ofrezca vistas personalizadas de los clientes garantizará que los comercios puedan dar visibilidad a los nuevos productos y servicios a quienes los comprarán. Los servicios de valor añadido en una plataforma digital pueden impulsar el comercio móvil a través de ventas cruzadas y ventas de productos de gama superior, como promociones para comercios y programas de fidelización, por los que Alipay es bien conocido.

-

Reducción de costes. Cuando las billeteras se implantan sobre una infraestructura en tiempo real, los costes se reducen para el comercio y las transacciones se procesan más rápidamente.

-

Seguridad. El manejo de efectivo está asociado con riesgos como robos y monedas fraudulentas.

Por qué los comercios dudan en aceptar billeteras digitales:

-

Requisitos de API, diferencias de API. Según Juniper Research, los costes de integración de varias billeteras son significativos y complicados para los comercios. Elegir la plataforma y la API correctas para una fácil integración de terceros es fundamental si una billetera quiere atraer comercios a su ecosistema digital.

-

Competencia entre billeteras en un espacio fragmentado. El mercado de billeteras se encuentra fragmentado geográfica y tecnológicamente, y está repleto de muchas opciones. Los comercios deben decidir qué billeteras admitirán y cuáles no.

-

Integración de funcionalidades de pago remoto y sin contacto. Juniper Research prevé que los pagos sin contacto y de comercio electrónico representarán el 50 % del gasto total de la billetera. Muchos comercios no pueden asumir una integración de hardware compleja. En este escenario, los pagos con código QR y el soporte a comercios fuera de línea desempeñarán un papel importante. Por ejemplo, un punto clave para la adopción de la billetera digital de UnionPay fue la capacidad de trabajar fuera de línea. Las terminales de tarjetas, por otro lado, experimentaron una adopción lenta porque requerían una línea telefónica para poder funcionar.

-

Conexión a Internet deficiente y lenta e infraestructura inestable. Sin una buena infraestructura pública, una solución de billetera digital debe ser estable y ejecutarse en anchos de banda de Internet bajos. Way4 Wallet de OpenWay ha abordado este problema con un sistema estable, transacciones en tiempo real y sistemas de alta disponibilidad que toman el control si un sistema principal deja de funcionar. La solución utiliza la capacidad de escalado de la nube para responder a aumentos de cargas.

Identifique su nicho de billetera y estrategia de lanzamiento

¿Desde qué tipo de nicho comenzará su billetera y con qué estrategia la combinará? A continuación, explicamos algunos enfoques acertados de clientes de OpenWay y otros actores del espacio de las billeteras digitales.

1. Comience con un servicio atractivo para comercios y aumente el ecosistema añadiendo nuevos roles paulatinamente

Con esta estrategia, demuestra a los comercios que está firmemente de su lado y construye una base leal. Las billeteras con interfaces personalizadas y bien definidas para los distintos roles comerciales pueden ser muy valiosas a la hora de optimizar los flujos de trabajo dentro de una organización. Por ejemplo, Way4 Wallet de OpenWay proporciona varias interfaces de billetera. Una interfaz de cajero proporciona funciones básicas relacionadas con la aceptación de pagos, los reembolsos y el historial de transacciones. Los gestores obtienen un portal de comercio para acceder a la configuración, la gestión de niveles de KYC, analíticas y otras cómodas funciones. Mucho más que una solución de puntos de venta, ofrece a los comercios control e información sobre su flujo de pago.

2. Preste un servicio de asociación de banca abierta/PSD2

La estrategia de negocios de empresas como Plaid y Tink proporciona una tecnología que actúa como punto de conexión para una serie de socios, como bancos, terceros y proveedores de tecnología, y permite atraerlos a través de excelentes API y ofertas de datos categorizadas y variadas.

3. Diríjase al segmento no bancarizado y desatendido

Las billeteras de inclusión financiera están surgiendo en muchas regiones desde que la pandemia de COVID-19 convirtió las soluciones de dinero móvil en una propuesta más atractiva para los comercios. El cliente de OpenWay Miza de Libia ofrece servicios basados en puntos de venta y también una cuenta de billetera electrónica que permite a los clientes realizar transferencias usando un teléfono inteligente con saldo de prepago, tomado de una cuenta bancaria o un depósito directo en efectivo a través de un agente de Miza o una oficina. La billetera tiene otras funciones incluidas, como portales de correo electrónico y mensajería. SmartPay, otro cliente de OpenWay, creó un ecosistema de pagos digitales completamente nuevo para microcomercios y personas no bancarizadas desde cero. Tanto los consumidores como los usuarios comerciales pueden abrir cuentas rápidamente, pagar y aceptar pagos mediante un código QR y acceder a microcréditos en función de su historial crediticio a través de la misma aplicación móvil. Ahora la cartera de clientes de SmartPay alcanza los 2,5 millones de usuarios individuales y 500 000 clientes.

¿Cómo respalda Way4 Wallet a los operadores de billeteras a medida que crecen? Los operadores de billetera en Way4 pueden usarla para gestionar cuentas e informes incluso sin instalar una opción de «Core Banking». También puede admitir la emisión de tarjetas, en caso de que un operador de billetera decida añadir productos financieros basados en tarjetas.

4. Lance la billetera como complemento a una oferta tradicional de tarjetas bancarias

Aunque esta no es una estrategia puramente de billetera, los bancos pueden tokenizar sus tarjetas emitidas y asociarse con un proveedor de «Big Pay» para obtener funcionalidades de billetera en su aplicación bancaria, o pueden lanzar una billetera con su propia marca. OpenWay ha participado en más de 30 proyectos de tokenización para diferentes clientes, como Mastercard Payment Transaction Services, Victoriabank y Azericard.

5. Cree su propia marca digital o neobanco

Algunos siguieron el camino de Goldman Sachs y lanzaron su propia oferta de banco digital, y compitieron con neobancos en el mismo espacio mientras capitalizaban las relaciones con sus clientes. Otros han lanzado un neobanco desde cero. Way4 admite este tipo de clientes, no solo con la funcionalidad de billetera, sino también con un potente «back-office» de gestión de tarjetas y cuentas con funciones flexibles de gestión de jerarquías de cuentas y multidivisa.

6. Lance la billetera como un actor de conexión además de como switch de pago nacional

Al conectar a todos, el switch de pago nacional ya maneja todas las transacciones nacionales. Una billetera completa este ecosistema ya interconectado añadiendo valor a los clientes, abordando las necesidades de los no bancarizados y ahorrando a los comercios el coste de las tarifas y otros cargos derivados de la dependencia de los sistemas de pago internacionales.

Por ejemplo, el Banco de la Reserva de India administra UPI, un sistema de pago en todo el país que está conectado a terceros participantes como son Paytm, PhonePe y Mobikwik, quienes tienen sus propias billeteras digitales, así como sus propias billeteras en dispositivos (on-device wallet). Mientras las billeteras digitales de terceros usan líneas cuenta-a-cuenta y tecnología QR, el proyecto de RBI (Reserve Bank of India, por sus siglas en inglés) usa tecnología USSD dado que su objetivo es principalmente teléfonos básicos. La diferencia en tecnología y lineas para similares proyectos de billeteras digitales en el mismo mercado y usando el mismo switch nacional de pagos es extremadamente interesante, y el tiempo dirá que billetera digital prevalecerá.

7. Lance su billetera como complemento a un negocio de comercio electrónico, redes sociales o criptomonedas

Es posible que ya tenga seguidores leales que podrían incorporarse fácilmente a su solución de billetera, ¿por qué no usar una billetera para impulsar los negocios actuales y monetizar la existente base de clientes leales? Y al proporcionar una interfaz sencilla para usar criptomonedas para financiar transacciones, una billetera de criptomonedas puede prestar servicios de valor añadido que van mucho más allá de un almacenamiento seguro.

8. Añada una función de billetera a una oferta digital existente

Quizás la forma más fácil de ponerlo en marcha sea añadir una función de billetera sólida como «compre ahora, pague después» a su oferta existente para aprovechar su base consolidada de clientes y ofrecerles lo que quieren. En función de su éxito y del aprovechamiento de los datos de este paso, más adelante podría añadir más funciones a su producto de forma orgánica.

Cómo elegir el socio adecuado

Way4 Wallet de OpenWay cubre toda la solución de billetera de principio a fin, desde el soporte a la emisión de cuentas y la adquiriencia de comercio a nivel de back-office, hasta la aplicación móvil orientada al cliente con su interfaz de usuario personalizada conectada a través de la integración API. Independientemente de que sea un banco o un neobanco listo para lanzar su plataforma digital, un procesador de tecnología financiera o un PSP, puede desarrollar su propia trayectoria de desarrollo y hacerse un hueco en el mercado de billeteras.

Con la flexibilidad y modularidad de Way4 Wallet, su estrategia puede evolucionar tan gradual o rápidamente como desee. Comience poco a poco mientras se familiariza con los acuerdos y las regulaciones locales, y supervise los mercados locales para asegurarse de que se admitan y acepten las formas de pago correctas. Los operadores pueden mantener su experiencia de usuario en primer lugar mientras desarrollan servicios personalizados y atraen a terceros. ¡Conviértase en el centro de un nuevo ecosistema de productos, servicios y actividades, y retenga a sus clientes a través de servicios de valor añadido!

¿Cómo aborda Way4 Wallet los desafíos de la aceptación de pagos digitales?

Seguridad. La plataforma de billetera de Way4 permite el acceso a tecnologías certificadas para la autenticación de clientes (biometría, facial, OTP, SCA), cumplimiento de PA-DSS, cumplimiento del RGPD y 3-D Secure 2.1. Se puede hacer compatible con los estándares de KYC de cualquier país e introduce varios niveles de KYC a través de controles de back-office e integración con servicios gubernamentales de terceros. Aunque los usuarios que no son KYC obtienen acceso a funciones básicas de billetera y límites más bajos, los usuarios de KYC disfrutan de una funcionalidad ampliada y menos limitaciones. El proveedor de la billetera puede configurar el procedimiento de KYC y diferentes niveles de identificación. Los clientes pueden subir su nivel de KYC escaneando una identificación, vinculando la tarjeta bancaria o visitando la oficina del proveedor de la billetera en persona. La opción de KYC en línea permite a sus clientes saltarse una visita a la sucursal, con lo que recortan sus costes operativos.

Incorporación digital fluida. Conseguir una incorporación correcta es crucial, especialmente en un mercado competitivo, porque los consumidores esperan que las interacciones digitales sean perfectas desde el principio. Además, si su billetera tiene un proceso de incorporación más fluido y fácil, los consumidores comprobarán que cambiar de proveedor no es difícil. Les resultará más fácil investigar para encontrar la mejor opción para sus necesidades de pago. Aquí los comercios pueden diferenciarse del resto al ofrecer una experiencia superior.

Experiencia personalizada. Way4 Wallet admite varios roles y funcionalidades a través de múltiples interfaces personalizables, tanto con funciones básicas como para la conexión con una variedad de servicios de valor añadido.

Gestión y soporte de API. Ofrecemos nuestras propias soluciones «front-end» y REST API para aplicaciones de terceros. Una gran API añade un gran valor a su negocio al mejorar su plazo de comercialización. También puede optar por monetizarla al ofrecerla como servicios de pagos a diferentes socios, con lo que se captan nuevos clientes más rápidamente y se incorporan cada vez más socios a su ecosistema. La API de Way4 siempre cumple con los últimos estándares en la industria financiera y de pagos.

Herramientas analíticas. Maneje correctamente el recurso esencial que alimenta las billeteras digitales: los datos de los clientes. Estos proporcionarán información sobre cómo una experiencia de usuario personalizada afecta al gasto. Way4 Wallet muestra el historial de transacciones y la analítica directamente en la aplicación.

Solución de nube versátil. Way4 Wallet es una de las únicas soluciones de billetera en el mercado que puede funcionar en cualquier nube, lo que la convierte en un complemento perfecto para su estrategia general de nube.

Flexibilidad, escalabilidad. Diseñar y lanzar su billetera es más fácil que nunca. Way4 Wallet es una solución modular e integral que permite comenzar desde un producto mínimo viable (diseño de interfaz estándar y conjunto de funciones), añadir funcionalidades gradualmente y personalizar la interfaz de usuario a medida que avanza. Gracias a esto, el plazo de comercialización es rápido: lanzar una solución de billetera básica solo lleva de 2 a 4 meses.

Fiabilidad. Con el sistema de alta disponibilidad Way4 Wallet, además de su escalabilidad para responder a cargas fluctuantes, su servicio estará funcionando incluso durante las horas pico en días de máxima actividad, como el Black Friday.