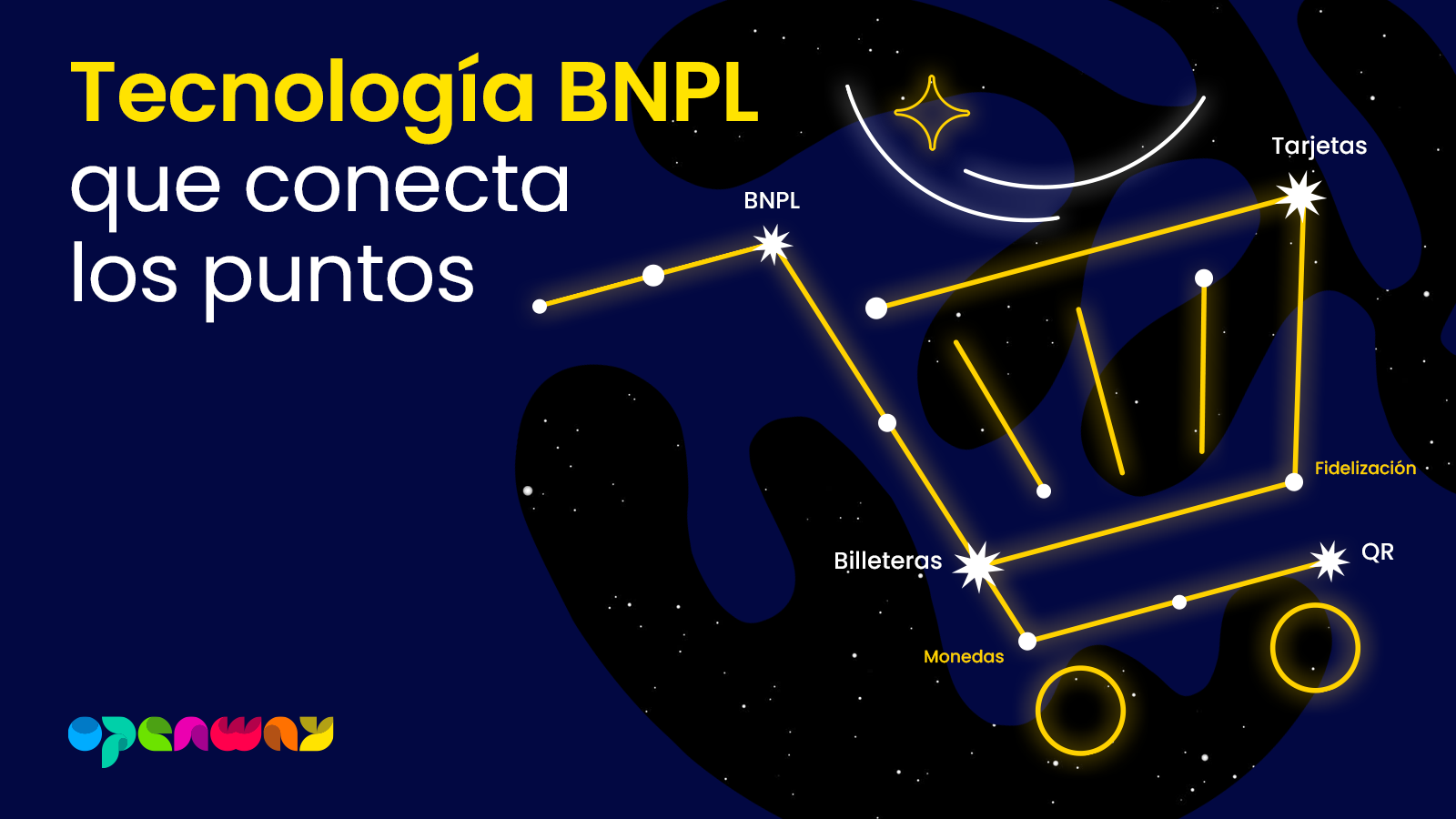

BNPL, tarjetas y billeteras: la tecnología que conecta los puntos

Rudy Gunawan ha estado trabajando en la industria de pagos desde hace 20 años como consultor de empresas en el Medio Oriente y la región Asia Pacífico. En su actual puesto directivo en OpenWay, supervisa las operaciones de la empresa en Asia y promueve las iniciativas estratégicas de la junta.

Rudy, tras haber comenzado su carrera como consultor de procesos y tecnología, se enfoca en las personas, la innovación y la estrategia corporativa. Su pasión es que la tecnología y las ideas sean óptimas para usarlas a diario.

“Para nosotros era importante encontrar una solución tecnológica que nos permitiera tener en cuenta los requisitos de los grandes minoristas en línea en Vietnam para una experiencia de pago sin problemas.”

“Uno de nuestros servicios básicos es convertir una transacción de tarjeta en un pago fraccionado. También sería interesante combinar varias transacciones en un único plan de pago fraccionado.”

“Creemos que, para convertirnos en líderes en un nuevo mercado y mantener el liderazgo, necesitamos trabajar con líderes fiables. Elegimos OpenWay porque era fundamental para nosotros la alta calidad de la plataforma Way4, el rápido tiempo de comercialización, y la exitosa experiencia de OpenWay a nivel mundial y local.”

OpenWay es el desarrollador y proveedor de la plataforma de software de pagos digitales Way4 para empresas de primer nivel, medianas y nuevas empresas, incluidos emisores de tarjetas, adquirentes, procesadores, empresas de telecomunicaciones, conmutadores de pagos, empresas de flotas y proveedores de billeteras digitales. Gartner, Omdia y Aite han clasificado a OpenWay como el mejor proveedor de software de pagos digitales y la mejor solución de pago en la nube.