El comercio omnicanal no es solo el futuro del comercio minorista, sino que ya es una realidad para los comercios en todo el mundo. La pandemia aceleró este cambio, y obligó a las empresas a expandirse rápidamente a nuevas redes sociales, sitios web y puntos de contacto virtuales para captar clientes entre las fluctuantes restricciones. Desde las compras en línea hasta las experiencias en tiendas físicas, hoy en día los consumidores exigen una transición fluida entre el mundo digital y el físico, esperando interacciones rápidas, cómodas y personalizadas en todos los canales. Las empresas con estrategias omnicanal para la captación de clientes conservan en promedio el 89 % de sus clientes. Por el contrario, las empresas con escasa presencia omnicanal con el cliente tienen una tasa de retención de clientes de solo el 33 %, según datos de Invesp.

Tanto los comercios en línea que se expanden a tiendas físicas como los minoristas tradicionales que se aventuran en el ámbito digital se enfrentan a problemas similares. Deben ofrecer la misma experiencia en todos los puntos de contacto, ya sea para comprar, devolver artículos, enviar retroalimentación o acceder a promociones. Pero el simple hecho de disponer de varios canales no es suficiente; para seguir siendo competitivas, cada vez más empresas tienen que navegar por las distintas formas en que los clientes se relacionan y garantizar la cohesión entre todas ellas. Y a medida que las empresas crecen, la conciliación de datos procedentes de diferentes canales aumenta todavía más su complejidad.

-Dec-09-2024-06-22-55-8793-AM.png?width=1913&height=661&name=1+(2)-Dec-09-2024-06-22-55-8793-AM.png)

En este artículo, OpenWay, uno de los principales proveedores de plataformas de pagos digitales, comparte información de actores omnicanal exitosos, incluidos sus clientes Nexi y Shift4 en Europa, Equity Bank en África, Banesco Panamá en Latinoamérica, Halyk Bank y SmartPay en Asia, entre otros. Analizaremos las diferencias entre las estrategias omnicanal y multicanal, los desafíos a los que se enfrentan las empresas durante la transición, así como las tácticas y tecnologías que promueven una estrategia omnicanal exitosa.

¿Cómo surgió el comercio omnicanal? ¿En qué difiere del comercio multicanal?

El comercio omnicanal lleva entre nosotros más de una década. La posibilidad de iniciar las interacciones desde un punto, como un sitio web, y finalizarlas en una ubicación física hoy suena sencilla y familiar para la mayoría de las personas quienes no esperan encontrar una gran diferencia entre una tienda física y otra en línea. Pero, cuando se acuñó el término «omnicanal», el consumidor promedio solo usaba dos puntos de contacto en cada compra. En 2019, la cantidad promedio de puntos de contacto de un consumidor ascendía a seis. Desde la pandemia, muchos comercios sumaron rápidamente nuevas ofertas primero para sobrevivir y luego para crecer. Entrega en la acera, billeteras móviles, pago sin contacto, opciones de pago en tienda y en línea para comprar ahora y pagar después... el recorrido del cliente fue abarcando cada vez más puntos de contacto en múltiples canales.

Hoy más que nunca, los comercios saben que deben contemplar los distintos canales que sus clientes podrían utilizar y, al mismo tiempo, las expectativas de los clientes para dichos canales. Aunque el destino sea el mismo, ¿acaso cada canal es una carretera diferente que recorre un paisaje completamente distinto? Si ese fuera el caso, no importaría cuánto tráfico contenga cada vía, igual estaríamos ante un comercio multicanal, pero todavía no omnicanal.

Entonces, ¿cuál es la diferencia? El comercio multicanal se centra en hacer que cada canal resulte lo más agradable y atractivo posible para los clientes, midiendo el éxito en términos de participación, como los «me gusta» y las visitas, la comodidad y eficacia con la que los clientes pueden comprar y pagar. Cada canal constituye una instancia independiente para el cliente. Si un cliente desea cambiar de canal, deberá empezar de nuevo; en el peor de los casos tendrá que registrarse nuevamente y, en el mejor, deberá repetir su selección.

El comercio omnicanal, en cambio, se trata de un recorrido perfectamente fluido e integrado donde el cliente tiene una visión única de la empresa y puede elegir cualquier canal para comunicarse con una marca. Para iniciar, modificar y completar una transacción se puede utilizar más de un canal, y aún así el recorrido resultará perfecto y coherente. Esto significa que los clientes podrán pasar de una plataforma a otra y esperar que todas sus interacciones anteriores con la marca o empresa estén accesibles desde ahí. Independientemente del canal utilizado, los clientes deben sentir que están interactuando con la misma entidad en todo momento.

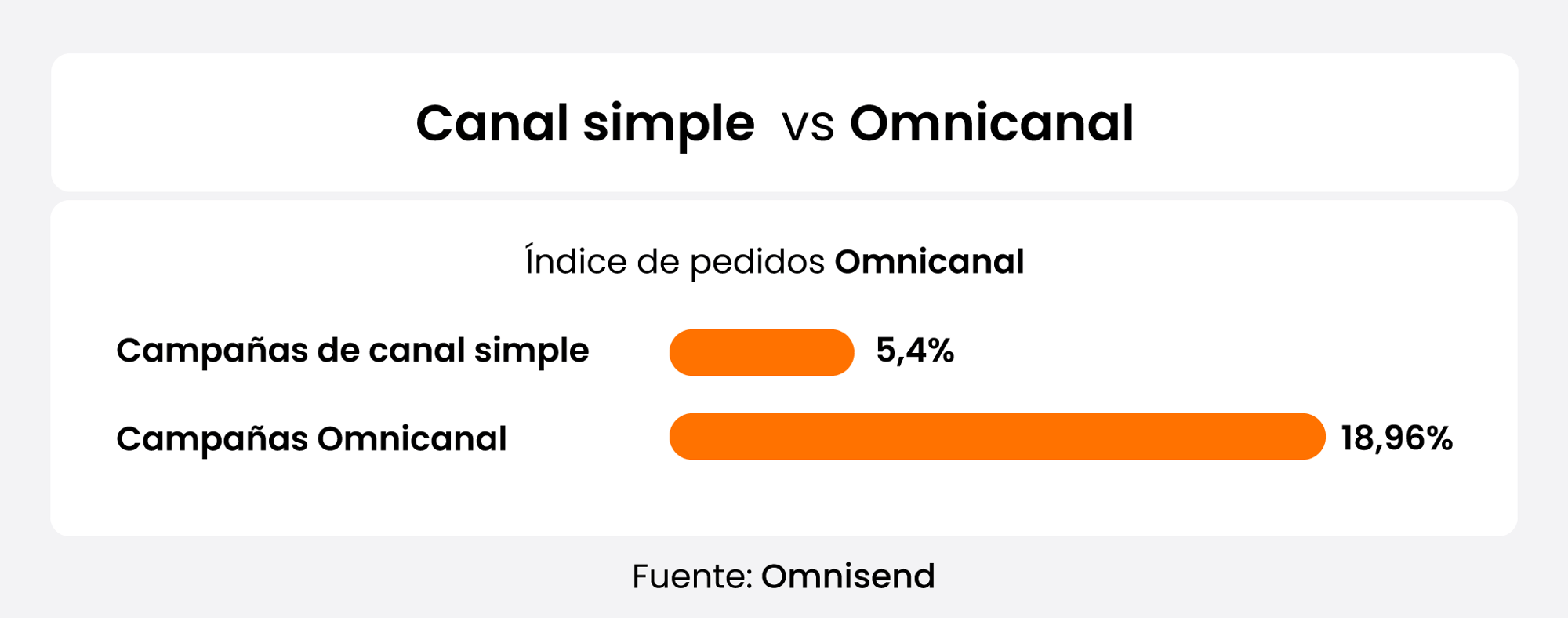

Esa debe ser la perspectiva del cliente sobre el comercio omnicanal. ¿Cuál es la del comercio? Desde su perspectiva, el punto de partida es entender claramente la identidad del cliente: reconocer el dispositivo del cliente, su ID o token, ya que estos son elementos necesarios para la gestión y seguridad de los datos del cliente en varias plataformas. El comercio omnicanal gira en torno a pagos sin fisuras, en los que el dónde, el cuándo y el cómo dependen enteramente del cliente. Esto es en general lo que esperan las personas. Según un estudio, el 90 % de los clientes esperan que sus interacciones sean similares en todos los canales. Incluso antes de la pandemia, un estudio reveló que las campañas realizadas a través de un solo canal lograron una tasa de participación del 5,4 %, mientras que en las campañas omnicanal se logró un 18,96 %.

¿A qué desafíos se enfrenta el verdadero comercio omnicanal?

Podríamos decir que si el comercio omnicanal fuera fácil, todos los harían. Aunque la pandemia logró que muchas empresas adoptaran un enfoque multicanal, varios factores impiden que verdaderamente se conviertan en omnicanal.

-

Operaciones online y offline no integradas, con sistemas POS y de pago electrónico distintos entre sí. Los datos procedentes de sistemas separados (en línea y fuera de línea) están aislados, son incongruentes y no se pueden utilizar en distintos canales y plataformas. Por ejemplo, los clientes que inician sus transacciones en línea no pueden continuarlas fuera de línea y viceversa.

-

Los problemas de privacidad y seguridad de los consumidores aumentan a medida que más actores intervienen en el procesamiento de datos. El comercio omnicanal depende de grandes series de datos recopiladas de canales digitales, como las redes sociales, los chats, las aplicaciones móviles y los sitios web. Para que todo esto tenga sentido, los comercios pueden apoyarse en sistemas seguros y multiplataforma para la gestión de la identidad del cliente. Si los clientes identifican incongruencias en la forma en que la plataforma en línea de un comercio procesa los datos, como por ejemplo, se encuentran ante solicitudes inesperadas de inicio de sesión o problemas durante la incorporación y la verificación de su identidad, podrían optar por desinstalarla. Según un estudio, casi el 92 % de los consumidores ha desinstalado la aplicación de un comercio por cuestiones de privacidad.

-

Dificultades en la consolidación de datos y la herencia de distintos sistemas legacy. A medida que los comercios crecen, estos podrían adquirir nuevas plataformas y canales que no se pueden conciliar por completo con los existentes, pues cada uno tiene sus propios tipos de datos, implementación y soporte. Distintos sistemas podrían encargarse de áreas como la incorporación, la gestión multidivisa, las reglas de riesgo y los servicios especiales, lo que supone la ausencia de conversión e integración de datos unificadas. Sin embargo, esta integración resulta esencial para que los consumidores obtengan un acceso unificado a sus formas de pago, preferencias, historial y cuentas de redes sociales en una experiencia sin fisuras.

¿Cuáles son los componentes de una estrategia omnicanal exitosa?

1. Ofrecer un rendimiento digital coordinado y unificado.

Independientemente de la diversidad de los puntos de contacto y las estrategias de vinculación e interacción de una empresa, su capacidad para adaptarse e integrar diversos elementos es fundamental. Para lograrlo, se debe contar con un modelo digital unificado y coherente, y un conjunto de reglas de negocio que rijan todos los canales digitales y físicos, teniendo en cuenta las características únicas de cada uno y sus combinaciones a lo largo del recorrido del cliente. Si no se afronta este reto con competencias digitales, puede provocar frustración en el cliente.

Nexi, un cliente de OpenWay, se propuso mejorar la experiencia de los comercios mediante la incorporación de servicios variados, como la tarificación dinámica personalizada y la reducción del tiempo de comercialización de nuevos servicios de adquirencia. Pese al inicio de la pandemia, Nexi optó por sustituir varios sistemas legacy de adquirencia por una única plataforma omnicanal flexible que permitiera a su amplia cartera de un millón de comercios crecer dentro de un sistema unificado. Way4, la plataforma de adquirencia de OpenWay, se desplegó con éxito en nueve meses, a pesar de las restricciones de la pandemia. Desde entonces, la base de clientes de adquirencia de Nexi ha crecido hasta alcanzar los 2 millones. Asimismo, se han convertido en la entidad adquirente más grande de Europa por número de comercios atendidos y valor total de las transacciones gestionadas.

Cuando los adquirentes tienen que gestionar plataformas tecnológicas dispares, ofrecer las mismas reglas y experiencias puede suponer un reto para los distintos segmentos de comercios. Con un back-end unificado en una misma plataforma, los comercios pueden ofrecer a sus clientes finales una experiencia idéntica y predecible en el proceso de pago gracias a una serie unificada de reglas y escenarios definidos en todos los canales.

"La arquitectura del sistema de Way4 nos permite gestionar de forma centralizada todas nuestras operaciones, lanzar innovaciones y mantener el crecimiento del volumen de transacciones".

Nexi no se limita a las marcas internacionales, sino que también incluye sistemas nacionales como la popular tarjeta de débito Bancontact en Bélgica y el método de pago iDEAL en los Países Bajos.

Como reflejo de esta centralización tecnológica, los equipos responsables de las operaciones por parte de los adquirentes se beneficiarán de la optimización de sus comunicaciones internas y externas. Varios grupos pueden gestionar diferentes aspectos de un mismo recorrido del cliente, tanto en línea como presencial. Esto implica combinar aspectos de logística, procesamiento de órdenes, despliegues, así como la incorporación y gestión de cuentas. La gestión de estos procesos empresariales implica mantener un flujo de trabajo altamente flexible y eficiente. Gracias a los equipos de trabajo que comprenden las particularidades de cada canal y aplican los conocimientos obtenidos de los datos de clientes, es posible ofrecer una mejor experiencia. Y si, además, la comunicación se coordina entre los equipos de marketing, ventas, atención al cliente y otros departamentos, los comercios recibirán una visión clara y coherente de su actividad en todo momento.

2. Recopilar y utilizar eficazmente los datos de clientes para entender su comportamiento.

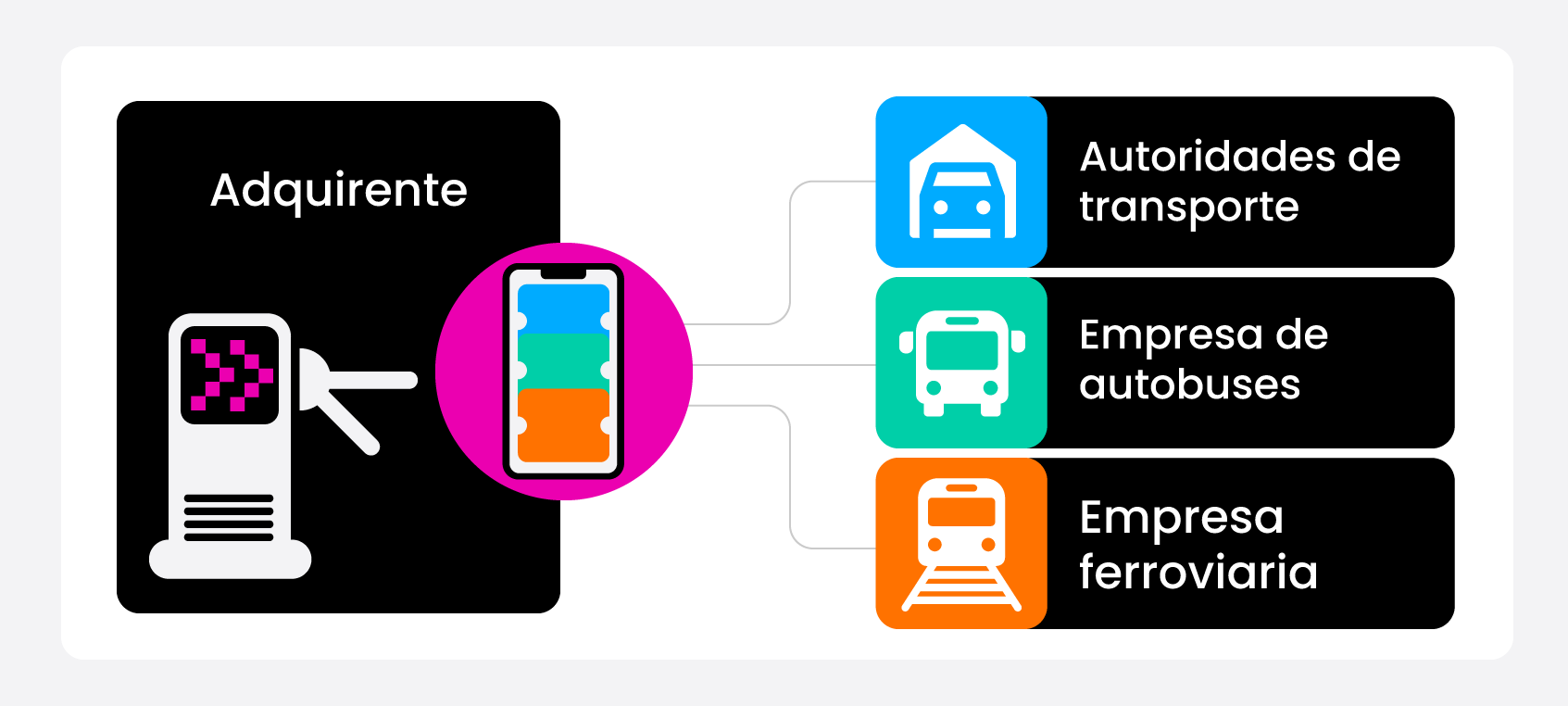

Cuantos más datos sea capaz de acumular y compartir una entidad adquirente, más fácil les resultará a sus comercios mejorar la calidad y eficiencia de sus servicios. Por ejemplo, uno de nuestros clientes instrumentó sistemas de pago con tarjeta sin contacto en las líneas de ferrocarril suburbano, ofreciendo a los pasajeros la comodidad de pagar las tarifas de tránsito del tren en los torniquetes y cambiar su clase a business. Gracias a los datos de las transacciones captados por Way4, que incluyen información sobre la ubicación, los montos y la frecuencia por pasajero, se obtienen datos de gran utilidad para las partes interesadas, como la empresa ferroviaria y las autoridades responsables de la planificación del transporte público, lo que mejora la toma de decisiones.

A medida que aumenta la cantidad de canales de aceptación de pagos, los comercios necesitan datos cada vez más sofisticados. Como, por ejemplo: ¿con qué frecuencia interactúan los clientes con cada canal y a través de qué dispositivos? ¿Cuál es el impacto global de estas interacciones? Para obtener respuestas, los comercios no solo necesitan acceso a una pila tecnológica totalmente integrada capaz de obtener los datos correspondientes, sino también a herramientas adicionales para un análisis profundo de los datos. Esto incluye el procesamiento de datos de nivel 3, la transmisión de datos, las herramientas de CRM y las herramientas de rentabilidad de adquirencia. La gestión de identidades de clientes entre plataformas, mencionada anteriormente, permite garantizar que todos los comportamientos dispares se vinculen a determinados clientes, lo que permite el desarrollo de perfiles. Es importante que la recopilación y el análisis de datos se realice de forma regular y oportuna. Según un estudio, el 60 % de los datos de identidad de los clientes ya no son relevantes después de dos años.

Los adquirentes utilizan la plataforma Way4 de OpenWay para recopilar datos de diversos canales y transacciones y transmitirlos a un portal de autoservicio en línea: el portal de comercios de Way4. Este portal ofrece a los comercios una visión completa del historial de transacciones de cada titular en los distintos canales de pago, incluidos los importes de las transacciones y las compras detalladas. Estos datos se pueden integrar perfectamente en los sistemas externos de análisis e información de los comercios para obtener información más detallada.

Una función fundamental de Way4 es su capacidad para registrar todos los artículos de una compra durante las transacciones, algo esencial para los adquirentes de flotas. Esto permite validar en tiempo real si un conductor está autorizado a comprar productos de categorías específicas como combustible o alimentos con la tarjeta de pago proporcionada por la empresa de flotas. Cualquier transacción no autorizada se identifica y se rechaza rápidamente. Además, Way4 analiza en forma dinámica los datos de nivel 2 y 3, ajustando los algoritmos de autorización en tiempo real independientemente del canal de pago utilizado por el conductor.

3. Usa los datos para trazar recorridos de servicio aplicando un enfoque de diseño centrado en el usuario.

Hicimos un excelente trabajo recopilando y analizando datos. Pero ahora necesitamos trabajar más para compilarlos en una experiencia de cliente integral y completa. Aunque identificar los puntos de contacto más utilizados es importante, sería un error canalizar todos los recursos de la empresa en mejorarlos sin entender qué papel desempeñan en toda la experiencia del cliente. Además, como el comercio omnicanal atraviesa cada vez más fronteras y combina distintas plataformas, podría ser necesario realizar una investigación etnográfica para analizar determinados comportamientos y las preferencias de varios segmentos. Una vez que se haya desarrollado un nuevo recorrido de cliente, un enfoque de diseño centrado en el usuario y las pruebas rápidas con grupos de clientes ayudarán a realizar los ajustes necesarios y desplegarlo con celeridad.

Shift4, cliente de OpenWay en Europa, es una empresa con una gran dedicación a la mejora de la experiencia del cliente y ofrece servicios de pago omnicanal a más de 200 000 comercios de todo el mundo, entre los que se incluyen marcas tan conocidas como Starlink, Hilton, Kiwi, Wolt y Xsolla. Fue uno de los primeros adquirentes de comercio electrónico en identificar el vacío existente en los servicios multidivisa y lanzar el servicio de tarificación multidivisa. Ahora admite más de 160 divisas y liquida en más de 25 para garantizar, por un lado, la comodidad de pagar en la moneda local para el cliente, y, por otro lado, tasas de cambio optimizadas y una conciliación más sencilla para los comercios.

Para incentivar a los comercios seleccionados, los adquirentes pueden ofrecerles dividir el margen sobre las tasas de cambio de moneda. Dichos acuerdos pueden suponer una verdadera ventaja competitiva en la adquirencia transfronteriza. Way4 soporta este modelo al automatizar los flujos de trabajo contables, la facturación y la generación de informes relacionados con la división de los márgenes de beneficio sobre las tasas de cambio de moneda.

Otra de las ventajas globales de Shift4 es que ofrece una de las tasas de aprobación más altas del sector del comercio electrónico. Para lograrlo, el adquirente ha desarrollado una metodología única que implica el seguimiento de los picos y caídas en la tasa de aprobación, el análisis de los patrones de rechazo por tipo de tarjeta, comercio, canal y otros parámetros, y la realización de los ajustes necesarios en el sistema de procesamiento. Entre los factores que influyen en el éxito de la transacción, Shift4 continúa optimizando los métodos de autenticación y pago. Proporciona a los comercios información relevante sobre los métodos que podrían ofrecerse a los clientes en función de las necesidades específicas de cada región y de las tendencias emergentes.

En determinados sectores, la creación de una experiencia de pago fluida presenta importantes desafíos. Pongamos como ejemplo la adquirencia de pagos de flotas, donde existen numerosas vías de pago. Imaginemos una situación en la que un conductor opta por pagar la gasolina directamente en el surtidor y luego decide hacer una compra adicional en la tienda de la estación de servicio, y realiza el pago en un terminal POS normal. Otra posibilidad es que el conductor omita el pago en el surtidor y opte por pagar dentro de la tienda tanto el combustible como la comida. El proceso de pago en el surtidor puede variar, incluso dentro de la misma cadena de estaciones de servicio. Las estaciones de servicio con tienda pueden disponer de pantallas de pago en el surtidor en las que se muestren los distintos productos disponibles. Si la estación de servicio también cuenta con túnel de lavado, el flujo del surtidor también podría incorporar opciones de pago por este servicio adicional. Por el contrario, en las estaciones de servicio donde solo se ofrece combustible, los conductores prefieren instrucciones de pago sencillas con mínima información adicional en la pantalla. La gestión de estos diversos escenarios de pago requiere una atención meticulosa a los detalles y flexibilidad para adaptarse a las distintas preferencias y circunstancias.

A medida que los adquirentes acumulan más y más datos de todos sus comercios, están en condiciones de identificar tendencias sobre canales o métodos de pago con la mayor tasa de conversión. Estos datos son muy útiles para los comercios que pueden decidir qué método de pago ofrecer a sus clientes y en qué momento. Los consumidores serán mas propensos a finalizar el proceso de compra si saben que pueden pagar de la manera que les resulte más cómoda, y esto se traduce en una mayor tasa de conversión. Los adquirentes deben estar atentos para adaptarse a los nuevos canales de pago, que evolucionan rápidamente. Por ejemplo, entre los canales de tarjeta no presente, Pay By Link está indiscutiblemente en alza, Moto sigue siendo popular en regiones como Canadá, y el pago con código QR en el comercio electrónico permite a los comercios ofrecer un pago más rápido y cómodo en todo el mundo.

4. Dar a los comercios y sus clientes un control adecuado sobre los canales y formas de pago.

La combinación de factores que convierte una determinada forma de pago en deseable y conveniente depende del cliente y de la experiencia general. Efectivo, cheques, transferencias bancarias, tarjetas de débito y crédito, billeteras móviles, modelos de compre ahora y pague después (BNPL), tarjetas de prepago... todas estas opciones son importantes para varias generaciones de clientes en diversas situaciones. Además, las preferencias de pago cambian con el tiempo. Entre los clientes de OpenWay, hay muchos adquirentes que empezaron su negocio con un segmento o canal, y luego incorporaron otros para satisfacer las nuevas necesidades de pago de sus comercios y de su público objetivo. Por ejemplo, el banco Halyk Bank de Kazajistán eligió migrar a la plataforma de Way4 mientras se convertía en el adquirente de puntos de venta líder de su región. Posteriormente, el banco lanzó la adquirencia de comercio electrónico en la misma plataforma y, cuando se convirtió en el primer adquirente de comercio electrónico, lanzó los pagos con código QR para pymes. El rápido lanzamiento y éxito de estas ofertas para comercios se vio facilitado en gran medida por su nueva plataforma de pagos digitales, que utiliza una única serie de datos y reglas de negocio.

Incluso en países con una gran población no bancarizada, los comercios pueden aceptar y adoptar más de un canal de pago. Por ejemplo, SmartPay, un cliente de OpenWay en Vietnam empezó con los pagos C2B (de consumidor a empresa) como transferencia móvil dentro de un ecosistema de billetera móvil basado en su popular aplicación. A continuación, incluyeron la aceptación de pagos mediante código QR tanto para los comercios tradicionales como para los nuevos. En la actualidad, SmartPay presta servicio a 700 000 comercios que confían en los canales de aceptación de terminales POS móviles y de billeteras digitales, y a más de 40 millones de consumidores que adoptan estos prácticos métodos de pago.

Vietnam no es el único país donde el concepto de mercado basado en billeteras puede prosperar. Este modelo de negocio también resulta atractivo para Banesco Panamá, cliente de OpenWay en Centroamérica. En la actualidad, la empresa cuenta con la mayor cantidad de terminales POS en el mercado adquirente de Panamá y está centrada en el comercio electrónico, el cual creció notoriamente durante la pandemia y ha continuado su expansión. Banesco Panamá también está estudiando la billetera digital como mercado para gestionar muchas transacciones en un solo dispositivo. La posibilidad de ofrecer una experiencia perfecta a través de diversas formas de pago contribuirá sin duda a fidelizar y mejorar la experiencia del cliente.

¿Qué sigue ahora?

Si su organización busca ofrecer servicios omnicanal a través de una plataforma de adquirencia sólida, le invitamos a explorar Way4. Way4, que cuenta con la confianza de adquirentes de todo el mundo, se destaca por ofrecer tanto a los adquirentes como a sus comercios experiencias omnicanal óptimas, todo ello gestionado en una única plataforma con un conjunto unificado de reglas y gestión de datos. Es el único proveedor del mercado que cuenta con un front-office y back-office de adquirencia en línea, lo que permite a los adquirentes configurar con flexibilidad las normas de negocio y acceder de manera sencilla a los datos en tiempo real. Los modelos de pago omnicanal adoptados con éxito por los clientes de OpenWay incluyen terminales POS, comercio electrónico, pagos móviles, billeteras digitales, marcas nacionales, pagos y liquidación instantáneos, modelos BNPL, pagos transfronterizos, soluciones para flotas, etc.

Con una escalabilidad inigualable, la plataforma de pagos digitales Way4 permite operar a empresas adquirentes que van desde miles a millones de comercios en una única implementación. OpenWay ofrece opciones de implementación flexibles para Way4, tanto en servidores propios como en la nube. Además, ofrece una solución Way4 SaaS ágil a través de socios operativos certificados para proveer soluciones SaaS, en la que la implementación se completa en cuestión de meses.

Si desea saber cómo las soluciones de OpenWay pueden ayudar a su negocio de adquirencia, no dude en contactarnos. Nuestro equipo con gusto analizará sus necesidades y les mostrará qué puede hacer Way4 para elevar sus objetivos omnicanal.

Ricardo Contreras Arcos es el responsable regional de ventas de la región LAC (América Latina y el Caribe) de OpenWay. Con más de 14 años de experiencia en negocios y tecnología, Ricardo se destaca en gestión de proyectos, ventas y relaciones sólidas con clientes en América Latina, el Caribe y Europa. Durante los últimos 9 años, se ha centrado en el sector bancario, superando diversos retos en emisión, adquirencia, optimización de procesos, datos y gestión de tesorería. Tras su paso por el Banco Central de Chile y el BancoEstado, Ricardo posee un gran conocimiento acerca de las necesidades de las instituciones financieras. Esto le permite ofrecer soluciones innovadoras y personalizadas que combinan la visión empresarial con los conocimientos especializados en la tecnología.

Laura Peltokangas es una profesional multilingüe con más de 20 años de experiencia en la investigación, creación y edición de contenido para fintechs, la banca y otros actores del sector. Es editora de OpenWay desde hace más de una década, donde cubre tendencias emergentes en el sector de pagos y colabora con el equipo de marketing en análisis relevantes y bien fundamentados. Ofrece perspectivas valiosas que orientan a los encargados de la toma de decisiones y enriquezcan el debate en el cambiante mundo de la tecnología financiera.